Italiano

Italiano English

English

Un altra seduta pesante ieri sera (giovedì) a Wall Street, con l’S&P 500 che ha ceduto il 2.11% e il Nasdaq 100 il 2.86%. In altre parole gli indici hanno interamente cancellato il rimbalzo del giorno precedente, con il primo a chiudere a nuovi minimi per il 2022. Rendimenti in generale rialzo, mentre il Dollaro è arretrato contro i principali cross, in particolare la Sterlina. E’ facile individuare in questi movimenti un po’ di rebalancing di fine trimestre (anche se sull’azionario e obbligazionario fino a ieri s’è visto poco), ma la Sterlina è stata sicuramente aiutata da sentori di modifica del minibudget, nonchè dalla decisione del Cancelliere Kwarteng di anticipare la presentazione dei dettagli del piano all’ Office for Budget Responsibility il prima possibile, e comunque entro ottobre.

Stanotte la seduta asiatica ha avuto un decorso contrastato, con Tokyo, “A” shares cinesi, Taiwan, Sydney e Seul pesanti, e invece Hong Kong, HSCEI, Vietnam e Jakarta marginalmente positive. Bene Mumbai.

Sul fronte macro, dati anche qui contrastanti sull’attività in Cina. I PMI ufficiali di settembre calcolati dal NBS vedono il manifatturiero tornare marginalmente in espansione, cosa che ha fatto sospirare di sollievo, anche se i new orders restano in stagnazione a 49.8 e gli export orders in contrazione a 47. Peggio invece il PMI non manufacturing che rallenta significativamente, a causa della debolezza dei servizi, mentre le costruzioni vengono tenute su dallo stimolo fiscale con la spesa in infrastrutture.

Peccato che il PMI manufacturing calcolato da S&P Global mostri invece marcato deterioramento. Questa survey intervista aziende più piccole, private, che sono meno toccate dallo stimolo e più rivolte verso l’estero.

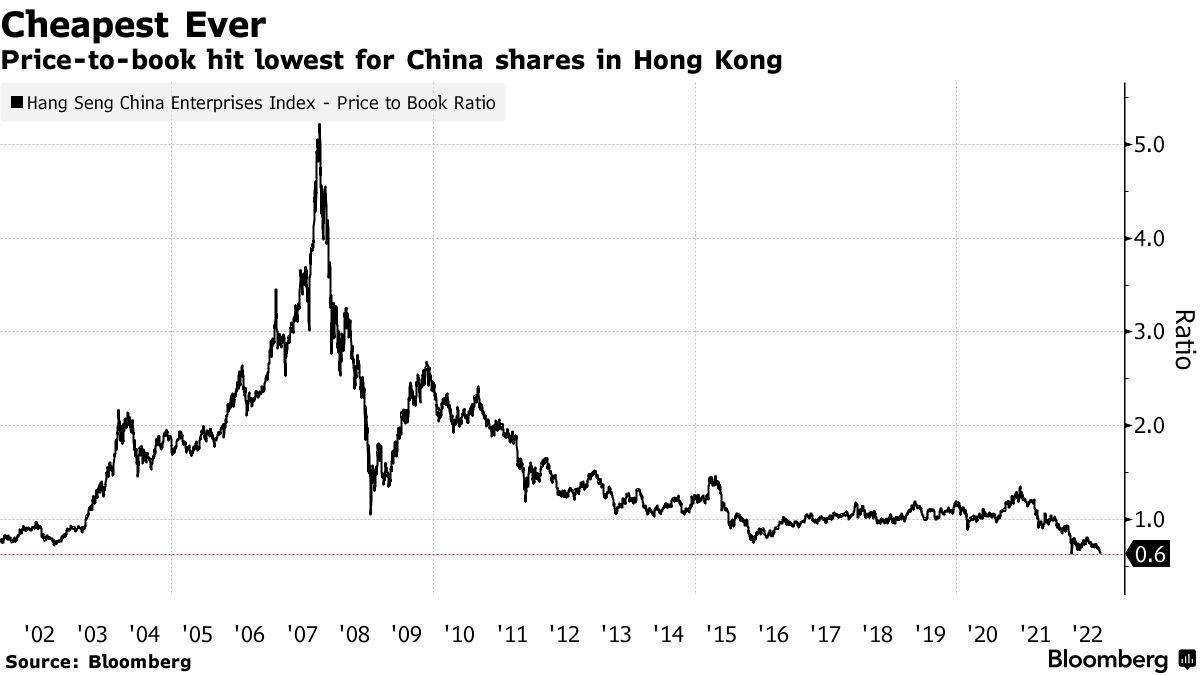

Bloomberg ha notato che le “H” shares cinesi (le azioni quotate a Hong kong) sono sui multipli più bassi della loro storia (secondo la metrica del price to book almeno). D’altronde le prospettive per l’economia sono davvero complicate.

Le autorità ce la stanno mettendo tutta per arrivare al Congresso con un clima decente, come si vede dalle headline odierne. Ma dopo il Congresso?

*CHINA OFFERS INCOME TAX BREAKS FOR SOME HOME PURCHASES

*CHINA CENTRAL BANK, BANKING REGULATOR RELAX LOWER LIMIT OF INTEREST RATE FOR FIRST HOME LOAN IN SOME CITIES TO SUPPORT MARKET.

*CHINA TELLS BANKS TO PROVIDE $85B PROPERTY FUNDING BY YEAR-END

*CHINA | *PBOC TO CUT FIRST HOME PERSONAL HOUSING FUND LOAN RATE FROM OCT – BBG

Nel frattempo la discesa della divisa sta alimentando fughe di capitali, come temuto, a quanto pare. Il State Administration of Foreign Exchange (SAFE) ha ammonito 10 banche a cessare manovre per nascondere la fuoriuscita di capitali dal paese ( link ).

Venendo all’apertura europea, il sentiment ha ricevuto supporto da un CPI francese a sorpresa sotto stime e in rallentamento. Certo, il mercato è andato un po’ a selezionare il dato, visto che i numeri olandesi usciti 2 ore prima fanno letteralmente orrore.

Successivamente i numeri in Italia e Eurozone hanno fatto peggio delle stime, con il secondo che è infine terminato in doppia cifra, come anticipato mesi fa dalla divergenza del PPI. E non è ancora finita, probabilmente.

La mossa di ieri del governo tedesco di stanziare 200 bln (5% del GDP) per contenere l’impatto del costo del gas ha scatenato polemiche. Intanto i soldi sono stati versati subito nel vecchio fondo cerato per il covid ( Economic Stabilisation Fund) in modo da poterli includere nel budget di quest’anno, visto che il pareggio di bilancio è sospeso. Sul Corriere è comparso un pezzo recante l’indicazione che Draghi avrebbe aspramente criticato la mossa, sostenendo che l’approccio unilaterale mina la solidarietà europea, distorce il mercato facendo pagare ai tedeschi un prezzo più basso, e mina le finanze pubbliche. Il problema è che, se non si associa un meccanismo per limitare i consumi, la domanda si basa su un prezzo non economico e il prezzo per gli altri, che non hanno un tetto, sale.

Più tardi in giornata i Ministri dell’energia hanno trovato una bozza di accordo per un pacchetto di misure per contenere la crisi, basato su un contenimento della domanda di energia elettrica volontario del 10% (e obbligatorio del 5% nelle ore di punta) e un sequestro dei profitti oltre i 180 € per MWH alle aziende per ridistribuirli ai consumatori. E’ un inizio, ma già si parla di fare di più.

Sul fronte ucraino, Putin ha dichiarato l’annessione delle 4 repubbliche del Donbass (l’atto andrà ratificato dal Parlamento, una formalità), con un discorso piuttosto aggressivo, nel quale non ha chiarito che è pronto a colloqui di pace. Inutile dire che sia Zelensky, che l’Europa che gli USA si sono rifiutati di riconoscere l’annessione. La Casa bianca ha dichiarato che il G7 sanzionerà ogni paese che riconosca le annessioni.

** PUTIN: THERE ARE FOUR NEW REGIONS OF RUSSIA

** PUTIN: PEOPLE’S CHOICE TO JOIN RUSSIA IS PREDICATED ON HISTORY

** PUTIN: PEOPLE WERE TORN FROM THEIR MOTHERLAND WHEN SOVIET UNION BROKE UP

** PUTIN: RUSSIA DOES NOT SEEK TO BRING BACK SOVIET UNION

** PUTIN: WE CALL ON KYIV TO IMMEDIATELY STOP MILITARY ACTIONS AND RETURN TO NEGOTIATION TABLE

** PUTIN: WE ARE READY FOR TALKS

** PUTIN: WE WILL DEFEND OUR LAND WITH ALL MEANS

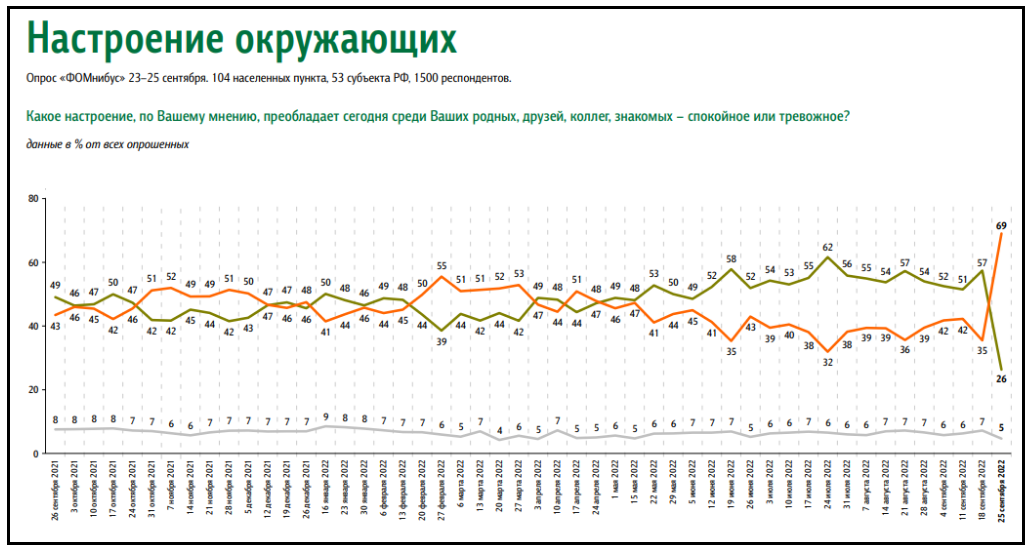

Nel frattempo, si intensificano i segnali di sofferenza e disagio in Russia. Nel grafico sotto è riportato un sondaggio in cui la linea arancio indica che gli intervistati sono “preoccupati” e quella verde che sono calmi/rilassati. La recente parziale mobilitazione ha causato molto più sconcerto che l’invasione a febbraio.

Sta di fatto che il buon sentiment della mattinata è progressivamente evaporato, con l’avvicinarsi dell’apertura di Wall Street.

I numeri del pomeriggio in USA sono stati in generale poco ispirati.

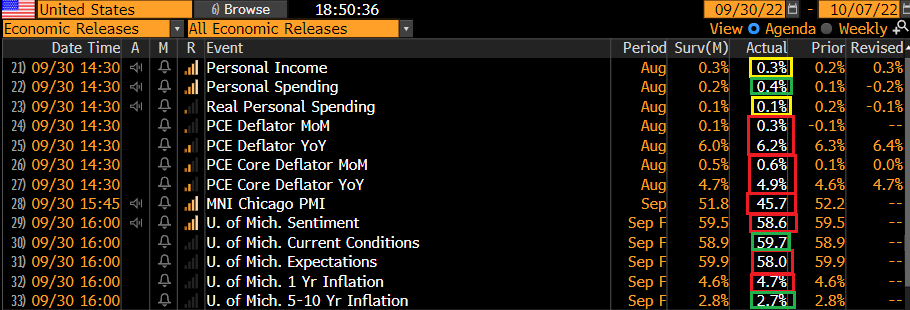

Il PCE deflator di agosto, misura di inflazione preferita dalla Fed, ha sorpreso al rialzo sia come headline che come core. Ormai non è che la cosa influenzi più di tanto, visto lo shock del CPI. E comunque è un fatto che le aspettative di inflazione stanno crollando. Il breakeven inflation USA a 2 anni è, udite udite, sotto il 2%.

Il Chicago PMI di settembre è uscito un mezzo disastro . La lettura finale della U. of Michigan confidence mostra un calo delle aspettative di inflazione a medio termine. Mi pare più rilevante il messaggio dei breakeven inflation.

Sul fronte FED, la vice presidente Brainard ha ricordato in un discorso che il FOMC è determinato a non mollare la presa prematuramente. Stesso tono dal membro Barkin.

E’ incredibile quanta foga i membri mettano in quello che a mio parere è un nuovo errore di policy, che li costringerà ad un brusco dietrofront entro qualche mese.

*BRAINARD SAYS FED COMMITTED TO AVOID PULLING BACK PREMATURELY

*BRAINARD SAYS FED POLICY NEEDS TO BE RESTRICTIVE FOR SOME TIME

*BRIANARD: INFLATION VERY HIGH, DOT PLOT SHOWS MORE HIKES AHEAD

*BARKIN: FED TIGHTENING TO PERSIST UNTIL INFLATION EASES

*BARKIN: FED OFFICIALS HAVE SIGNALED MORE RATE INCREASES TO COME

*BARKIN: FED `IS MOVING EXPEDITIOUSLY’ ON TIGHTENING POLICY

L’apertura di Wall Street ha visto un iniziale volatilità dovuta forse anche all’impatto dei risultati di Nike ( link Nike shares fall as overstocked inventory weighs on earnings) e Bed Bath and Beyond ( link Bed Bath & Beyond reports 28% drop in sales as it presses ahead with turnaround plan), dopodichè gli indici hanno tentato una prima fuga al rialzo, per il momento fallita. Le borse europee, oggi meglio impostate, forse anche grazie a flussi di rebalancing, hanno chiuso quando ancora Wall Street era positiva, riuscendo a conservare buoni guadagni. Discorso analogo per i bonds che vedono i rendimenti in calo generalizzato. Bene lo spread, con il BTP che va incontro a Moody’s con fiducia. L’agenzia aveva messo l’Italia in outlook negativo in Agosto e sembra strano che decida di downgradarla subito, in particolare appena dopo elezioni il cui risultato era già scontato allora.

Come dicevo sopra, Wall Street è tornata in passivo dopo la chiusura europea, e oscilla poco sotto la parità. Rendimenti in calo sui tresuries, il che, alla luce del PCE, delle dichiarazioni della Brainard etc non sembra un segnale cattivo per le prospettive del mercato. In ordine sparso i cambi, chiaramente influenzati dal fatto che è l’ultimo giorno del trimestre. La sterlina conferma il recupero chiudendo invariata. Forse sta scontando in parte la probabilità crescente di un collasso del governo (POLL: 51% OF BRITS WANT UK PRIME MINISTER TRUSS TO RESIGN -YOUGOV).

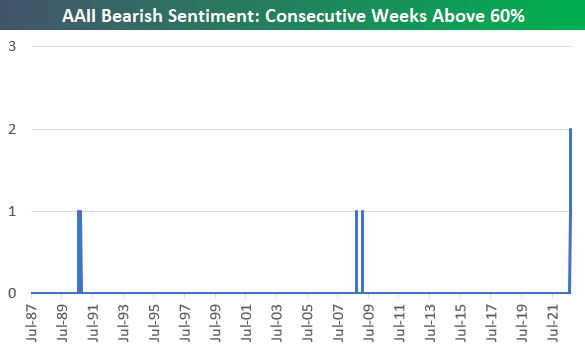

Comunque chiudiamo oggi, direi che questo mercato azionario dovrebbe produrre un qualche genere di rimbalzo, appena il newsflow lo lascia un po’ in pace. Sentiment e positioning sono a livelli record di negatività. Ho deciso di pubblicare una statistica di sentiment/positioning al giorno finchè il mercato non rimbalzerà seriamente. Credo di avere materiale per almeno un paio di settimane. Qui sotto, la survey di AAII mostra i “bears” sopra il 60% per la prima volta nella sua storia di 35 anni.