Italiano

Italiano English

English

Quella di ieri è stata un’altra seduta disastrosa per l’azionario globale. Un recupero finale ha permesso all’S&P 500 di chiudere più vicino al meno 3% che al meno 4 (-3.25% il finale, -4.02% per il Nasdaq 100). Tra i settori peggiori energy, insieme a Consumer Discretionary e IT, a dimostrazione che la liquidazione ha investito i settori in crisi come quelli che di recente erano supportati. Tra le tante statistiche record di questo storno vi è che per la quinta volta in 7 sedute più di 90% delle azioni dell’S&P 500 è scesa: Sentimentrader.com osserva che dal 1928 in poi ci sono zero precedenti di questo livello di breadth negativa. Sarà interessante vedere come si è mosso il positioning, dopo le ultime sedute. Gli ultimi dati risalivano al 7 giugno e nelle 5 sedute successive l’S&P 500 ha perso quasi un 10%.

Il motivo dominante è, ovviamente, il tightening delle banche centrali. Sotto quest’aspetto, ieri è stato emblematico. Su un mercato che stava digerendo il primo aumento dei tassi da 75bps da parte della Fed da 28 anni a questa parte, hanno impattato il rialzo a sorpresa della Swiss National Bank, da 50 bps, e quello da 25 bps della Bank of England, atteso, ma con 3 membri su 9 che desideravano fosse di 50 bps (per un resoconto vedi Lampi di ieri link ).

Il tutto, con un ciclo economico che ha già passato il momento migliore, e l’inflazione elevata a deprimere il mood dei consumatori. Aggiungiamoci che i dati macro stanno iniziando a dare segnali di rallentamento, ed ecco spiegata l’enorme ansietà degli investitori dell’ultimo periodo. E non solo loro (Recession Fears Surge Among CEOs, Survey Suggests link )

Il timore è che le banche centrali, FED in testa stiano commettendo un altro – enorme -errore di policy. Perchè dico “un’altro”?

Perchè il primo errore, clamoroso, lo hanno fatto l’anno scorso, parlando per 6 mesi, da marzo a settembre, di una fase di inflazione temporanea dovuta al post Covid e ai cosiddetti bottlenecks.

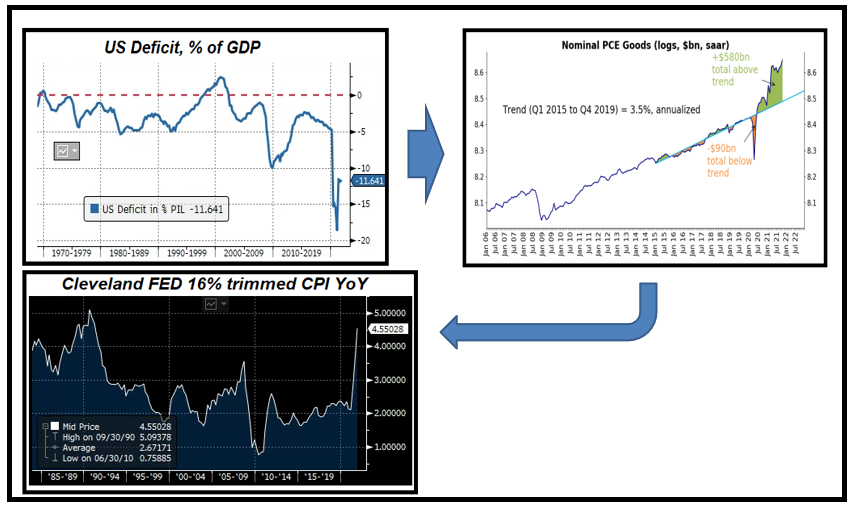

In realtà, sicuramente questi fattori hanno avuto un ruolo rilevante, come lo ha avuto la guerra nel prolungarne gli effetti. Ma la vera causa di quest’ondata di inflazione è stata, a mio modo di vedere, un’ esplosione dello stimolo fiscale causata dal Covid, costituito da larghi ammontari di “helicopter money” (assegni, sussidi), che sono perdurati anche quando l’economia già accelerava forte (l’ultima erogazione negli USA è avvenuta a marzo 2021).

Avevo riassunto bene per immagini la cosa in questa slide di una presentazione di Dicembre scorso, un cui è raffigurato l’enorme ammontare di deficit erogato in spesa (il doppio della Grande Crisi Finanziaria) la conseguente esplosione della domanda di beni, e la successiva impennata dell’inflazione.

A fronte di ciò, la FED ha tenuto Fed Fund a zero e QE al ritmo di 120 bln/mese fino a novembre, quando già in estate 2021 l’inflazione era sopra il 5% e la core sopra il 4% (il doppio del target).

E questo nonostante gli indicatori di attività stazionassero a livelli record, sopra 60. L’ISM services ha fatto il record storico a 68.40 a novembre 2021. Se non è overheating questo!

Nella prima metà del 2022, a fronte di un CPI sempre più rampante, la FED e le altre banche centrali hanno capitolato e hanno annunciato la lotta senza quartiere all’inflazione, fino a giungere alle mosse eclatanti degli ultimi giorni, con Powell che annuncia 50 bps e poi ne fa 75,e dichiara che rallenterà solo quando l’inflazione darà segnali convincenti di essere incanalata verso la discesa.

Il problema di questo approccio è che l’inflazione è un indicatore economico “lagging” ovvero che reagisce in ritardo al ciclo. Quando il CPI sarà “incanalato in maniera convincente verso il basso” sarà tardi per modificare una stance che è davvero troppo aggressiva.

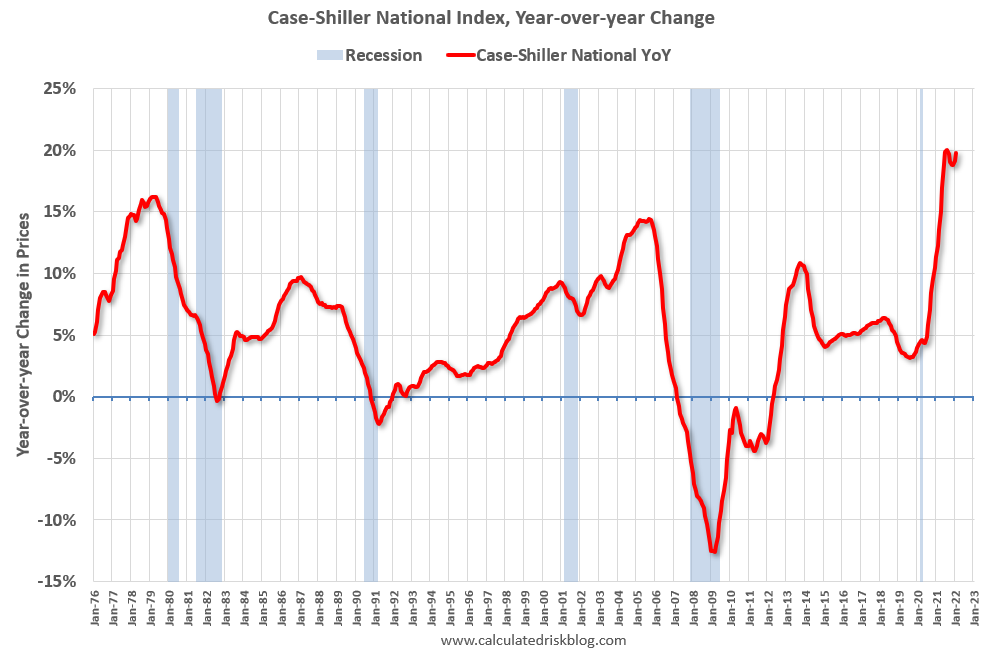

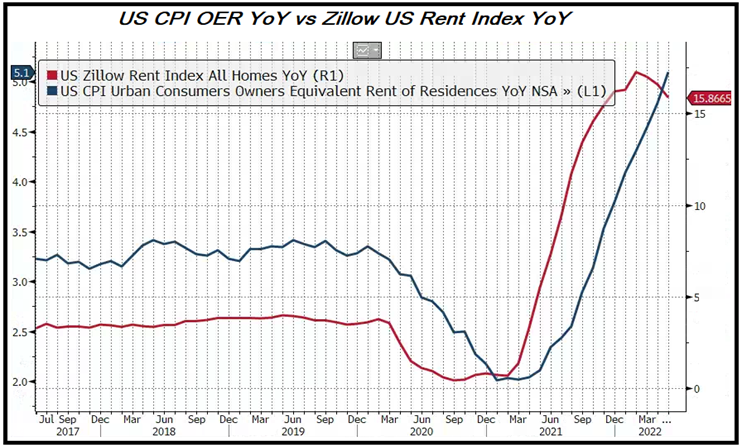

Per fare un esempio, prendiamo ad la categoria “shelter” (alloggi) che ha contribuito con 0.24% al rialzo di Maggio (pesa quasi il 33% dell’indice). Il crollo dei tassi ha fatto esplodere il mercato immobiliare, i prezzi delle case sono volati (vedi grafico di Calculated risk).

Questi aumenti ci hanno messo un po’ a filtrare nel CPI. Come si nota dal confronto tra la componente del CPI degli alloggi, ovvero Urban Consumers OER, con l’indice degli affitti elaborato da Zillow, vediamo che gli affitti hanno iniziato a salire nella prima metà del 2021, e il CPI OER li ha seguiti nella seconda ( ne avevo parlato nel Lampi del 15 Settembre link ).

Come si vede, proprio mentre il +0.6% di shelter è andato a gonfiare il CPI di maggio, l’indice di Zillow ha cominciato a ripiegare, e sembra indicare che, di qui all’autunno, il contributo di questa componente nel CPI dovrebbe iniziare a decrescere. Anche perchè i numeri dell’immobiliare stanno implodendo, con il tasso sui mutui che sta per arrivare al 6% ( *US MORTGAGE RATES SURGE TO 5.78% IN BIGGEST JUMP SINCE 1987 – BBG).E c’è un backlog di case che sta arrivando sul mercato enorme, a premere ulteriormente sui prezzi.

Estendendo l’esempio dello shelter al caso generale, se ne ricava che l’inflazione negli USA (e nel mondo) è stata causata da un esplosione dello stimolo fiscale e monetario. Stimolo che, per sua natura, ha avuto un effetto ritardato sul ciclo, che ha fatto un picco nella seconda metà del 2021, e uno ancora più ritardato sull’inflazione, che sta avendo un picco, diciamo nel terzo trimestre del 2022.

Ora l’impulso fiscale sta calando molto rapidamente (come proxi uso un grafico del deficit USA – linea blu – tornato sui livelli pre Covid).

La mia tesi è quindi che la FED è le altre banche centrali sono partite in guerra contro l’inflazione quando il principale fattore che la ha causata – lo stimolo fiscale – è già diventato un fattore disinflattivo. E stiamo già cominciando a vedere i primi effetti nel ciclo.

Corollario di questa tesi è che la Fed sta alzando aggressivamente i tassi (e riducendo il bilancio) a fronte di un economia che è già in fase di raffreddamento per il calo dell’impulso fiscale, aggravato dall’impatto dell’inflazione sui consumi. Ergo, avrà successo nel far calare l’inflazione, ma a discapito di un economia che rallenterà parecchio, se non si ferma in tempo. E fermarsi quando l’inflazione “ha già cominciato a scendere in maniera convincente” è troppo tardi, visto che la politica monetaria ha un effetto ritardato sul ciclo, e uno ancora più ritardato sull’inflazione.

Non a caso, se uno guarda quelli che sono considerati i principali indicatori delle aspettative di inflazione, ovvero i 5 anni forward, notiamo che quello USA ha fatto il picco nel 2021 e lo ha ritestato ad aprile, ma ora staziona sul 2.3%, mentre quello EU non dista troppo dal 2%, target ECB.

.

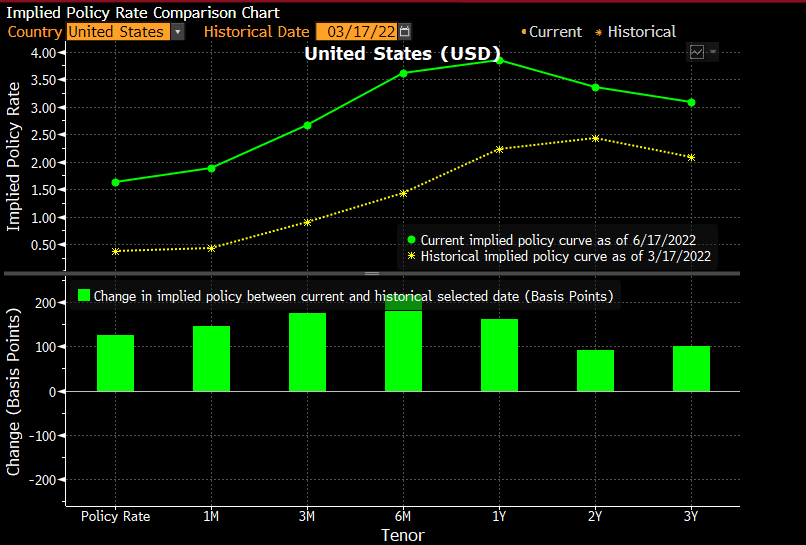

Di qui l’impatto enorme che il tightening di FED e C sta avendo sui mercati azionari. Il mercato dei tassi è ancora troppo dominato, a mio parere, dalle azioni delle banche centrali e dalla loro retorica allarmistica sull’inflazione (Qualche esempio solo di oggi *ECB’S KNOT: IF INFLATION WORSENS, SEVERAL 50 BPS HIKES POSSIBLE, FED‘S KASHKARI SAYS COULD SUPPORT ANOTHER 75 BPS HIKE IN JULY – BBG, POWELL SAYS FED ACUTELY FOCUSED ON RETURNING INFLATION TO 2% – BBG), ma le curve sono sempre più piatte e pronte a invertirsi al primo segnale serio di rallentamento. Anzi, la curva USA sconta un picco dei Fed Funds tra 12 mesi ( al 3.85%) e un calo di 50 bps nei 12 mesi successivi.

Per concludere, personalmente sono convinto che uno scenario di stagflazione che la maggioranza teme, non sia probabile. Vero, ci sono elementi come la crisi energetica, e la guerra che produrranno un livello di inflazione headline superiore al normale per un po’. E il fattore disinflazionario della globalizzazione è probabilmente depotenziato dalla geopolitca e dai conseguenti rimpatri delle produzioni.

Ma restano gli altri fattori disiflazionari che differenziano questa epoca dagli anni ’70 :

** la demografia

** lo sviluppo tecnonogico (non dovevamo essere tutti sostituiti dai robot?!?)

** l’elevato livello di debito pubblico e privato

** eventualmente le politiche cinesi “supply side” che, sussidiando le esportazioni, esportano deflazione.

Questi fattori, che fino a 12 mesi fa venivano continuamente citati per sostenere che una fase di inflazione elevata era improbabile, ora non dovrebbero essere dimenticati.

Sono personalmente convinto nei prossimi mesi sarà cruciale individuare i primi segnali di un raffreddamento dei prezzi, perchè quello sarà il momento il cui il quadro cambierà radicalmente. Nel frattempo speriamo che il ciclo abbia la scorza dura, per resistere a questo trattamento da parte dei policymakers.

Venendo rapidamente alla giornata odierna, la seduta asiatica ha portato le tracce della price action selvaggia di ieri con tutti i principali indici a mostrare perdite. Ha fatto eccezione il China Complex, in totale controtendenza. Tra i motivi nuova spesa in infrastrutture in arrivo ( link ), un forte rimbalzo del tech grazie all’accettazione, da parte della PBOC, della domanda di Ali Baba di istituire una holding, un passo che riaprirebbe alla possibilità di quotare il suo braccio finanziario, Ant group. Segnali di pace tra regulatores e tech. In generale, in Cina sia la politica monetaria che quella fiscale sono tornate estremamente espansive al momento.

Contrariamente alle attese, la Bank of Japan ha mantenuto invariata la politica dello yield control, e Kuroda nella conferenza stampa è stato categorico. Lo Yen ha quindi restituito tutti i guadagni di ieri. Resta da vedere quanto la BOJ potrà resistere, con tutto il mondo che gli vende i JGB a 0.25%. Nell’ultima settimana hanno dovuto comprare per 72 bln. Aggiustato per la dimensione dell’economia è un ritmo di venti volte superiore al QE della Fed nel 2021. Più vanno avanti, peggio sarà quando smettono.

*BOJ’S KURODA: NOT THINKING ABOUT RAISING 10-YEAR YIELD CEILING

*KURODA: RAISING YIELD LIMIT NOW WILL REDUCE EASING IMPACT

*KURODA: NOT APPROPRIATE TO TIGHTEN POLICY NOW

*KURODA: CAN’T DENY FX MAY BE MOVING DUE TO YIELD DIFFERENTIALS

*KURODA: WILL TAKE APPROPRIATE STEPS OVER BOND LIQUIDITY FALLS

*KURODA: WILL CONTINUE TO MONITOR FX CLOSELY

L’apertura europea ha visto l’azionario in nervoso rimbalzo, l’€ in correzione, i rendimenti core assai nervosi ma lo spread in ulteriore chiusura, grazie ancora agli effetti dell’annuncio del nuovo strumento anti frammentazione, che la Lagarde ha illustrato ieri sera all’Eurogruppo ( link ).

Nel primo pomeriggio ancora delusione dai dati USA, con la produzione industriale di maggio sotto attese

Wall Street ha aperto in rialzo, ma i rendimenti hanno ripreso a salire, e così l’S&P 500 ha fatto una rapida puntata al ribasso, a marcare nuovi minimi nel durante. Successivamente, senza particolari motivi i bonds si sono ripresi e l’azionario con loro, anche se i progressi restano per il momento modesti, in particolare rispetto al calo di ieri, e quello della settimana. L’over performance del Nasdaq da al momento un sentore di costruttività alla seduta. Vedremo.

La chiusura europea vede i principali indici mettere a segno progressi modesti. In generale calo, a fine seduta, i rendimenti, con la periferia a guidare il movimento. Interessante il crash del petrolio (-6%) avvenuto senza motivi degni di nota. Che sia un primo segnale che i timori per il ciclo si stanno comunicando anche alle commodity più in domanda? Effettivamente il Gas Usa e l’oil perdono rispettivamente il 20% e il 9% sulla settimana. C’è speranza per il CPI di Luglio?