Italiano

Italiano English

English

NB: Versione ridotta per festività locale (S. Ambrogio).

Classico scherzo da Prete, ieri sera, da parte di Wall Street, che, dopo aver segnato i minimi (-2.9%) più o meno in concomitanza con la chiusura europea, ha messo a segno un poderoso recupero, terminando a un soffio dalla parità (-0.15%), e con il Nasdaq addirittura positivo (+0.4%).

Si è parlato del fatto che l’arresto di Meng Wanzhou, fosse noto ai vertici delle parti durante il Summit, ma non è risultato poi cosi chiaro. L’impressione personale e che un grosso ruolo l’abbia avuto l’ipervenduto di breve (-6% in 2 sedute) in un contesto in cui è onestamente difficile trovare giustificazioni per questo livello di isteria, nei fondamentali macro. Il fatto che l’inversione si avvenuta a contatto con un’area di supporto per l’S&P 500 (2630) ha probabilmente contribuito ad alimentare il movimento, e rafforza l’affidabilità del supporto.

L’Asia si è avvantaggiata del recupero degli indici US. Dei principali indici, solo Hong Kong e le “H” shares hanno mostrato cali, mentre il resto delle piazze ha fatto moderati progressi, tranne Shanghai che è rimasta al palo, ma complessivamente chiude la settimana con un moderato guadagno (+0.7%) a fronte delle pesanti perdite dei mercati occidentali.

A mercati asiatici chiusi, la pubblicazione delle riserve valutarie della People Bank of China ha riservato una sorpresa. A novembre l’ammontare è salito di 9 bln $, vs attese di un calo di egual misura. Il SAFE ha dichiarato che la salita è in parte un effetto del calo dei rendimenti dei treasury. Se non altro, il dato segnala che non vi sono particolari fughe di capitali al momento.

L’Europa ha ovviamente fattorizzato il rimbalzo USA, aprendo con progressi superiori al punto percentuale. Sul fronte macro, una produzione industriale tedesca debole a ottobre è stata bilanciata da una sorpresa positiva su quella francese.

Ma oggi gli occhi erano concentrati sul labour market report US di novembre, e sulla seconda giornata del meeting OPEC, partita con una buona dose di scetticismo (Brent in calo di oltre un punto rispetto a ieri).

Lentamente, però, il newsflow da vienna ha cominciato a migliorare, quando è emerso che si lavorava ad un taglio da 1.2 mln di barili.

Nel primo pomeriggio si sono concentrati i principali sviluppi della giornata.

** Il Labour market report USA di novembre ha marginalmente deluso. I nuovi occupati sono stati 155.000, vs attese per 198.000 e con modesta revisione al ribasso di ottobre (-13.000 a 237.000). La household survey è più generosa, che nuovi occupati indicati a 233.000 e una disoccupazione stabile al 3.7% (3.67% prima dell’arrotondamento). I lavoratori a casa per maltempo restano elevati a dimostrazione che il clima ha impattato sul report. Inferiore alle attese la crescita dei salari ma il dato annuale resta al 3.1%. In generale un report più debole delle attese ma non in maniera preoccupante.

** L’OPEC si è accordata per un taglio di 1.2 milioni di barili (800.000 da OPEC e 400.000 ex OPEC). L’Iran è stato esentato dal taglio. Il fatto che non siano state definite quote individuali rende un po’ meno affidabile il patto, ma è comunque più di quanto i mercati si aspettassero, e il petrolio si è assestato su un +4% per ora.

** Trump si è nuovamente fatto sentire sulla questione cinese, con un Tweet in cui afferma che “le trattative vanno molto bene”. Kudlow ha dichiarato che l’arresto della nr 2 di Huawei è separato dalle trattative e non si attende che vi siano ricadute. Ha aggiunto che si attende che i dazi sulle auto scendano e che la tregua potrebbe venire prorogata.

*KUDLOW: HUAWEI DOESN’T HAVE TO SPILL INTO TRADE TALKS W/CHINA

*KUDLOW SAYS HUAWEI IS `SEPARATE TRACK’ FROM TRADE TALKS

*KUDLOW SAYS CHINESE CAR TARIFFS WILL COME DOWN RAPIDLY

*KUDLOW SAYS TRUMP MAY GIVE CHINA MORE THAN 90 DAYS

Siamo giunti cosi allo zenith per il sentiment, dopodichè Wall Street ha ripreso a correggere, ottenendo di contenere i rialzi europei, che erano giunti a superare i 2 punti percentuali. Si è parlato delle dichiarazioni di Navarro come catalyst (ASKED WHETHER U.S. WOULD WALK AWAY IF CHINA TRADE TALKS NOT RESOLVED IN 90 DAYS, NAVARRO SAYS U.S. WOULD MOVE FORWARD WITH RAISING TARIFFS -CNN) ma penso che in realtà sia più una questione tecnica, del tipo che un + 3% dai minimi nello spazio di qualche ora, prima di un week end in grado di portare news a mercati chiusi, giustifichi delle prese di beneficio. Vedremo dove chiuderà stasera Wall Street.

Il sontuoso rimbalzo di metà giornata degli indici continentali è diventato in chiusura qualcosa di molto più modesto (il Dax addirittura in calo), ma i tassi europei core hanno conservato la moderata tendenza a salire, e lo spread si è contratto una manciata di bps. Il dato debole sui payrolls ha avuto un impatto modesto sul $, mentre la sterlina soffre l’avvicinamento del voto sull’accordo per la Brexit.

Sul fronte tecnico, in attesa che si chiarisca il quadro in US (2.600-2630 di S&P 500 terrà o no?) mi pare interessante il quadro per l’Eurosotxx. L’indice ha rotto il supporto in area 3.100, e anche oggi il pullback è fallito, e quindi il target teorico del movimento è almeno 150 punti sotto (2.950). Detto ciò, il movimento è assolutamente identico a quello occorso a marzo di quest’anno, dove il breakdown si dimostrò falso.

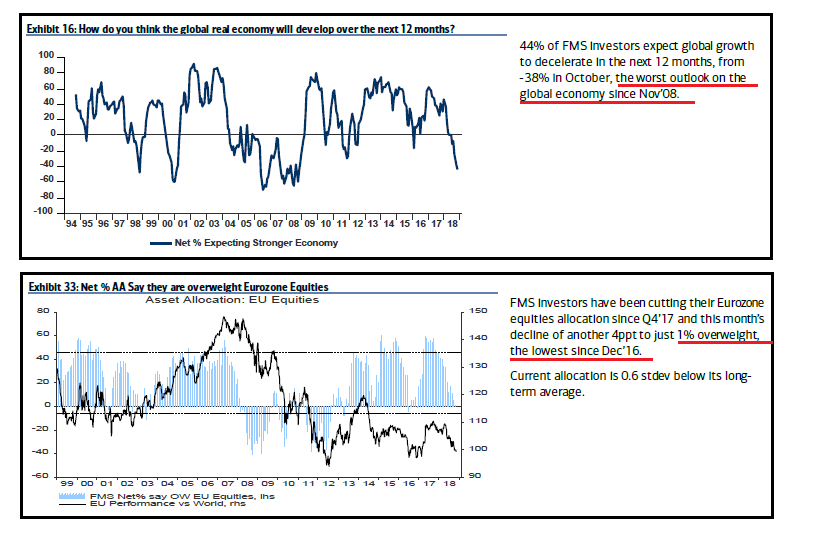

L’analogia è interessante: nel frattempo, gli investitori hanno continuato a ridurre l’esposizione all’azionario europeo (fedi sotto estratto della Survey di Merril Lynch), e il sentiment è, se possibile, ancora più depresso. Per cui non è escluso un esito simile, a mio parere.