Italiano

Italiano English

English

NB Lampi di Colore va in vacanza oggi, e torna l’anno prossimo, presumibilmente Mercoledì 8 Gennaio

Ancora nuovi massimi per Wall Street ieri sera, che ha chiuso per la prima volta oltre la soglia psicologica di 3.200 punti di S&P 500. Il tutto in un contesto di trading estremamente tranquillo e in assenza di catalyst nuovi, al di la della nota de-escalation sul trade, le iniezioni di liquidità di FED, ECB e PBOC, e le aspettative di “Santa Rally” (il cosiddetto rally di Natale).

Ovviamente questa salita continua in regime di volatilità ridotta non fa che alimentare ulteriori eccessi di ottimismo su vari indicatori di sentiment/positioning. I giorni scorsi abbiamo parlato di Put/Call ratio, di livelli di volatilità, di positioning degli hedge funds, ieri di CNN Fear/Greed index a livello di “extreme greed”.

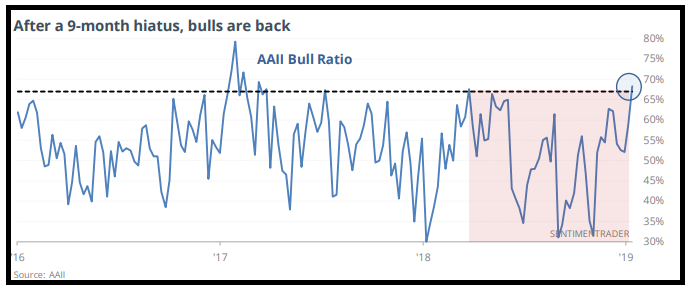

Oggi possiamo aggiungere che la percentuale dei “Bulls” nella AAII survey è tornata sopra i 2/3 per la prima volta da nove mesi a questa parte, una circostanza che Sentimentrader associa a performance scadenti/inferiori alla media, in particolare a 1/2 mesi dalla comparsa del segnale.

Va da se che anche la differenza netta tra Bulls e Bears è del 23% a favore dei primi, mentre era l’opposto (-24%) poco più di 2 mesi fa (10 ottobre).

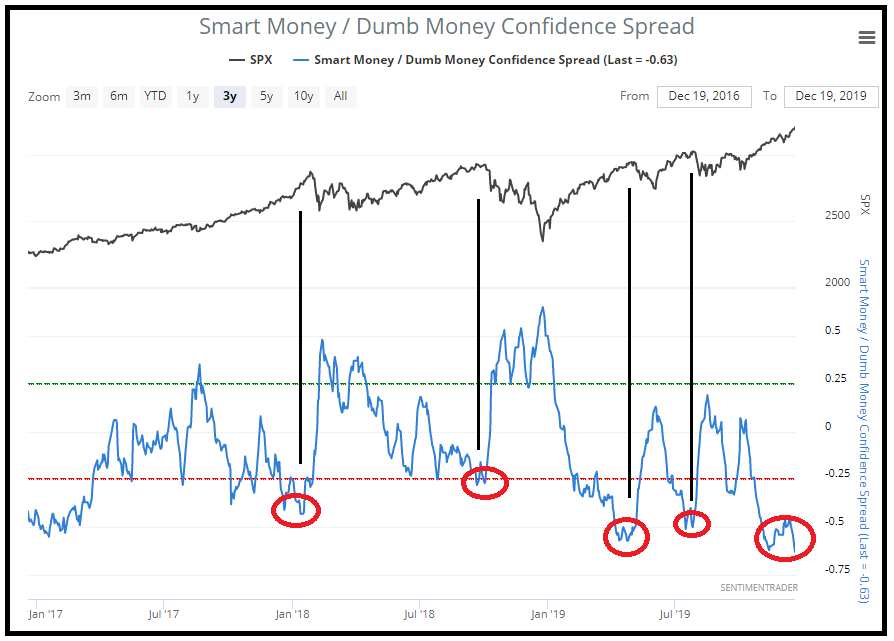

Tutte queste, ed altre statistiche simili fanno si che la differenza tra Smart Money Confidence e Dumb Money confidence sia tornata sui minimi, oltre il -0.60 (NB il primo è un indice calcolato da Sentimentrader, costituito da aggregato di indicatori caratterizzati da un buon track record, ovvero che mostrano livelli elevati prima di un rally azionario, e il secondo, all’opposto, è un aggregato di indicatori con comprovato bad market timing)

Il back test mostra che quando l’S&P 500 si è trovato nei pressi dei massimi storici e questa differenza è stata sotto -0.6, a 3 mesi la performance è risultata positiva solo in un caso su 4, e la perdita media è stata del 3.8% mentre il guadagno medio dell’1.4%.

Lo so, lo so. Come si nota dal grafico, è un po che questi segnali si accumulano e non stiamo vedendo che nuovi massimi a raffica.

In effetti indicazioni di questo tipo – in particolare quando segnalano eccessi di ottimismo e ipercomprato, ma non solo – possono durare per un bel po’, prima di produrre l’effetto atteso, e a volte come nel 2017, producono falsi segnali. Ciò detto, spesso, quando arriva, la reazione è proporzionale all’attesa.

Come esercizio, sono andato a guardarmi i pezzi scritti l’anno scorso di questi tempi, quando il mercato sembrava impegnato in un crollo senza fine, e il sentiment era letteralmente devastato. Come è facile immaginare, i Lampi di quel periodo sono stati a lungo infarciti di statistiche che indicavano elevata probabilità di performance positive nei mesi a venire (provare per credere: Lampi del 21 Dicembre 2018 link , 20 Dic link , 18 Dic link ).

Quando poi infine il climax di pessimismo è avvenuto (il 24 Dicembre) la performance successiva è stata spettacolare, a conferma di un aforisma originale del sottoscritto: quando azzecchi la direzione, sottostimi il movimento.

In generale queste indicazioni non sono certo infallibili (nessuna sui mercati lo è), e il timing è comunque indeterminato, ma tenerne conto, in media, produce buoni risultati. Infatti il ciclo macro e quello degli utili cambiano direzione assai più raramente di quanto il mercato non percepisca, il che da luogo a forti swing delle quotazioni. Sentiment e positioning offrono buoni indizi per capire quando è più probabile che questi swing avvengano. Per questo motivo personalmente faccio largo uso di queste statistiche, ove disponibili (soprattutto USA).

Una volta di più, l’Asia non si è fatta impressionare dalla forza di Wall Street, con Tokyo, le “A” shares cinesi e Taiwan a mostrare perdite moderate, e le “H” Shares, Hong Kong, Seul Mumbai e Jakarta in modesto recupero, in un contesto in generale povero di news. Vedremo se i tentativi di disggelo tra Giappone e Sud Corea sul trade aliemteranno un po’ gli animal spirits nell’area nelle prossime settimane.

*SOUTH KOREA, JAPAN, CHINA TRADE MINISTERS TO MEET IN BEIJING

*JAPAN EASES PART OF EXPORT CONTROL WITH SOUTH KOREA: NIKKEI

Meglio, come tono, l’apertura europea, con gli indici a mostrare progressi fin da subito. Sul fronte macro, poche notizie ma discrete, con le survey di confidence italiane per Dicembre in recupero e sopra attese. Una circostanza che può aver aiutato la costante outperformance del FTSE Mib di oggi favorita comunque dal quadro tecnico, mentre i BTP hanno continuato a soffrire l’incerta situazione politica.

Oggi era il quadruple Witching (scadenza futures e opzioni su indici e azioni) e la price action ha sicuramente un po’ a che fare con questa scadenza tecnica, visto il balzo fatto dagli indici europei nei pressi della determinazione degli strike.

Nel primo pomeriggio era prevista la terza (e finale) revisione del GDP USA del terzo trimestre. Se il numero è rimasto invariato a +2.1%, il report è comunque migliorato in qualità, grazie alla salita dei consumi (+0.3% a 3.2%) e degli investimenti, bilanciati da un calo del contributo delle scorte, il che depone bene per il trimestre in corso, per il quale la Fed di Atlanta e la Fed di NY prevedono al momento rispettivamente + 2.3% e +1.3%.

Buoni anche personal income e spending di Novembre, mentre i PCE price indexes headline e core sono saliti in linea con le attese. Occhio però che il Kansas Fed di Dicembre, la terza survey regionale, ha deluso anch’essa. Non è un grande inizio per il manifatturiero a Dicembre.

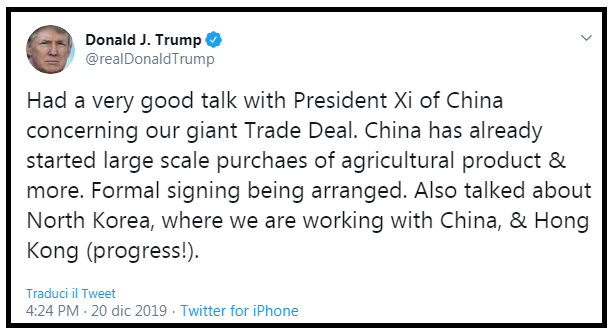

A mettere in secondo piano dei dati macro comunque non sensazionali nel complesso ci ha pensato Trump, correndo in soccorso di un sentiment che non ne ha certo bisogno, con uno dei suoi classici Tweet celebrativi.

Così gli indici europei hanno chiuso con buoni progressi, segnando nella maggior parte dei casi i massimi dell’anno (Eurostoxx 50, Cac 40, FTSE Mib). Un po’ controintuitiva la correzione dei rendimenti core alla fine della settimana che ha accentuato l’allargamento dello spread BTP. La forza dei dati USA (Kansas Fed esclusa) ha dato supporto al $ che recupera vs le principali divise.

Considerando che molti operatori iniziano le vacanze stasera, per tornare ai primi dell’anno, sembra improbabile che la price action dei prossimi giorni risulti particolarmente significativa. Ma la liquidità ridotta può esaltare i movimenti e quindi, anche se il clima tranquillo e l’assenza di catalyst sembra rendere improbabili grossi scossoni, non si può mai dire. In fin dei conti l’anno scorso l’S&P 500 ha fatto i minimi il 24 dicembre per poi recuperare il 5% entro Capodanno.