Italiano

Italiano English

English

Non finiscono più queste benedette presidenziali USA. Il conteggio dei voti postali procede così lentamente che ancora non abbiamo la proclamazione del vincitore, anche perchè, nonostante la situazione chiaramente favorevole a Biden, Trump non ci pensa nemmeno a concedere, e ieri sera ha fatto un discorso dai toni così aspri che diversi network ne hanno sospeso la trasmissione, sostenendo che le dichiarazioni in esso contenute erano prive di fondamento. Devo dire che in US stanno succedendo cose davvero incredibili.

Detto questo, dal punto di vista della conta dei voti, la vittoria di Biden sembra diventata una formalità. Biden può contare su 253 voti acquisiti (anche se il Wisconsin ancora non tutti lo hanno attribuito), e gliene mancano quindi 17.

Questa la situazione negli stati ancora contesi:

** In Georgia (16 grandi elettori) Biden è passato in vantaggio di un inezia (1500 voti su quasi 5 milioni, uno 0.03%) Ma il trend resta di recupero per il Democratico, grazie ai voti postali. E’ già stato annunciato che vi sarà un riconteggio.

** In Nevada ( 6 ) il vantaggio di Biden è salito a 22.000 voti (1.6%) e il resto dei voti (150.000 circa) dovrebbe continuare a favorirlo.

** In Arizona (11) il recupero di Trump si sta arenando. Biden ha un margine di 1.4% ovvero 44.000 voti, Mancano circa 220.000 ballots. I voti provenienti da Maricopa danno un 5% di scarto a Trump, ma non gli basta: servirebbe un 60-40.

** In Pennsylvania (20) Biden ha superato Trump di 13.300 voti (poco più di uno 0.1%), ne mancherebbero circa 100.000 dai distretti di Filadelfia e Pittsburgh, che dovrebbero favorire il Democratico. In caso di scarto inferiore a 0.5% il riconteggio è automatico.

** In North Carolina è ancora in vantaggio Trump di 1.4%. Qui il recupero di Biden è tutt’altro che certo, ma i prossimi aggiornamenti arriveranno la prossima settimana.

A Biden basta quindi la Pennsylvania, o una qualunque altra accoppiata di stati, per centrare il traguardo, ed è probabile che salga sopra i 300 grandi elettori, se prende tutti gli stati in cui è in vantaggio. Poi c’è il discorso dei riconteggi. Ma l’esperienza passata mostra che si recuperano al massimo basis points, per cui al momento solo la Georgia sarebbe recuperabile, e solo se il distacco non cresce troppo.

Sul fronte litigation, si stanno affilando le armi, ma per ora non sembra che emergano sviluppi particolarmente promettenti. Nonostante tutto il materiale che circola, serie prove di malversazioni non sono comparse. E la pretesa di fermare il conteggio dei voti sembra priva di fondamento, visto che nessuna novità è stata introdotta di recente negli USA. I voti postali esistno da secoli, e sono sempre stati contati secondo le regole adottate in quest’occasione. Secondo alcuni commentatori, il rifiuto di Trump di concedere la sconfitta è più una strategia per negoziare un certo grado di immunità, che non un serio tentativo di sovvertire il risultato.

A complicare ulteriormente le cose, entrambi i seggi in Senato della Georgia non sono stati assegnati, per insufficienza di voti. Dovrà essere fatta un apposita elezione in Gennaio. I Repubblicani restano favoriti, ma i Democratici non partono sconfitti in partenza. E’ possibile che ad un certo punto nei prossimi mesi si ricomincerà a parlare di blue wave (anche se una micro onda), nel senso che il Senato potrebbe andare 50-50 con il Vicepresidente a fare da ago della bilancia.

Vedremo.

Per il momento i mercati continuano a fattorizzare la realtà di un amministrazione democratica, ma con un Congresso con solida presenza Repubblicana ( Democratici perdono seggi anche alla Camera ). Come noto, questa soluzione piace. Gli aspetti più radicali del programma democratico, rialzo delle tasse, regolamentazione, antitrust, non verranno probabilmente attuati. L’entità del pacchetto di stimolo sarà inferiore, ma la necessità di negoziarlo coi repubblicani lo renderà forse più equilibrato: meno capitale, ma forse allocato più produttivamente, cosa che piacerà meno alla main street, ma più a Wall Street. Nel contempo, l’amministrazione Biden dovrebbe attuare una politica estera più collaborativa, ricostruire le relazioni con gli alleati e in generale accantonare, almeno in parte, l’agenda protezionistica a favore di una più favorevole alla globalizzazione, cosa che non dispiacerà affatto alle borse estere.

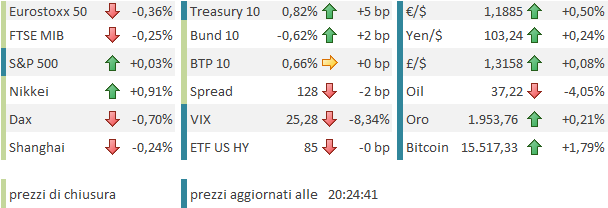

La giornata di ieri è quindi finita in gloria, con l’S&P 500 in guadagno dell’1.95%, e 7.5% in 4 sedute), l’Eurostoxx a +8.5% nel medesimo periodo. Il Guadagno del MSCi Worls è analogo.

Coperto dal tambureggiante newsflow sulle elezioni, ieri sera si è tenuto uno dei più insulsi FOMC del recente passato. Nessuna misura ne guidance è stata modificata, e lo statement è risultato molto simile al precedente. Nella conference sono emerse poche novità. Powell ha dichiarato che la ripresa si è rivelata più rapida delle attese, ma attualmente si assiste ad un rilassamento e che l’epidemia ha un decorso molto preoccupante e comporta rischi per l’economia. Quindi è necessaria una politica monetaria ancora estremamente espansiva. La Fed ha ancora molto margine di manovra e reagirà ad eventuali deterioramento del quadro. Ma il supporto della politica fiscale è necessario, perchè la Fed può finanziare ma non erogare sussidi. Nel meeting sono stati discussi i parametri del programma di acquisti, che resta il principale strumento di supporto. Al momento è correttamente dimensionato, ma eventualmente a dicembre potranno essere discusse modifiche di size, durata e modifica delle scadenze. Dovish, ma nulla di nuovo.

Dopo 4 giorni di baldoria, la seduta asiatica è iniziata con un tono più incerto, e consolidativo. Gli indici locali hanno reagito timidamente alla forza dei mercati occidentali di ieri, e i futures USA e Eurozone hanno accumulato un moderato ribasso.

L’apertura europea ha visto un affermarsi del tono consolidativo, con i mercati attenti al newsflow dagli USA (in ogni momento sembrava ci potesse essere la dichiarazione di vittoria). La produzione industriale tedesca di settembre ha continuato il suo recupero, sia pure deludendo marginalmente, mentre le retail sales italiane di settembre hanno moderatamente sorpreso in positivo. Ma alla luce di quanto sta succedendo in Europa coi vari lockdown, pare che siano numeri in po “vecchi”.

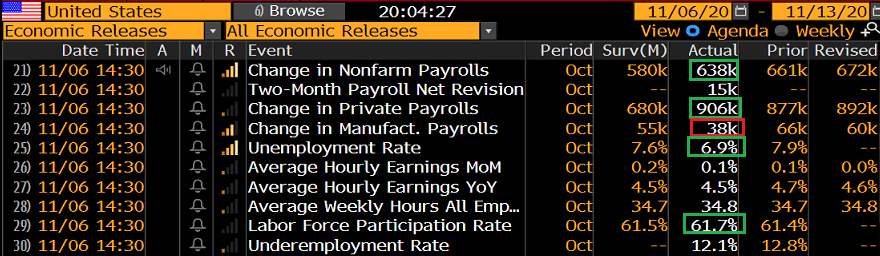

Ma oggi era anche la giornata del labour market report di ottobre in US. Una volta di più i numeri sono usciti decisamente meglio delle stime. I nuovi occupati sono cresciuti sopra le attese grazie a un numero robustissimo del settore privato, che ha assorbito i cali del settore pubblico (censimento) e del settore istruzione. La forza lavoro è cresciuta di 0.3% ma una household survey esplosiva (2.2 milioni di nuovi occupati) ha buttato già la disoccupazione di un punto tondo.

Un report davvero robusto, che mostra una robusta ripresa dell’attività autunnale. Non si sa quanto la recrudescenza del virus cambierà le cose nella parte finale dell’anno, in particolare se l’amministrazione Biden prenderà un atteggiamento più protettivo della salute a discapito dell’attività. Ma finora l’economia USA ha mostrato maggior resilience alla seconda ondata.

Il labour market report si è “rubato” il consolidamento che auspicavo ieri, almeno per il momento. Le borse hanno recuperato terreno, e i tassi hanno accentuato la tendenza a salire. Il sentiment ha avuto supporto dal rafforzamento della posizione di Biden, e da indiscrezioni poi smentite di una possibile resa di Trump:

1) DONALD TRUMP TO ADMIT DEFEAT AFTER RECEIVING ADVICE FROM HIS ADVISERS – FOX NEWS SOURCES

2) TRUMP ACCORDING TO FOX SOURCES HE IS NOT GOING TO CONCEDE

(Fox is told his advisors have been giving him advice in both directions. Some believe a concession is the correct thing to do – others believe he needs to fight to ensure the vote was correct.)

Così, le borse europee conservano quasi intatti i sontuosi guadagni della settimana. Solo il $ ha continuato a perdere terreno, incurante della forza relativa dell’economia USA. I periferici approfittano del rimbalzo dei rendimenti core Europe per far scendere un po’ gli spread, e i metalli preziosi si avvantaggiano della debolezza del $. Solo il petrolio sembra soffrire del progresso dell’epidemia, e dei connessi lockdown.

Già, perchè in US i dati stanno prendendo una brutta piega. Ieri i casi sono stati 126.000, nuovo record, e i morti 1.248. Dall’inizio dell’epidemia i casi supereranno domani i 10 milioni, e i morti sono 241.000, in linea col superare i 250.000 morti indicati da Fauci ai tempi, entro metà novembre. Il timpore è che le elezioni, e relative manifestazioni portino in dote un esplosione alla francese.

In Europa la situazione resta quella descritta ieri, con miglioramento nei paesi più flagellati (Belgio, Olanda, ma non Svizzera), stabilità in Spagna e UK, e ancora per nulla bene in Francia (60.000 casi oggi e 85% dei letti di terapia intensiva occupati) e Italia (37.800 casi e 16% di ratio infetti/tamponi).

Quando finirà quest’ubriacatura con le elezioni, credo che il mercato, nel breve, riprenderà a guardare questo fenomeno. In assenza di rapidi miglioramenti, il quadro epidemiologico potrebbe causare nuova volatilità.