Italiano

Italiano English

English

Ieri sera (lunedì) a Wall Street è prevalso ancora lo short covering, con un rally finale che ha permesso all’S&P 500 di progredire in chiusura dello 0.69% e al Nasdaq 100 di mettere a segno un +0.77%. Nemmeno male per indici partiti in calo dell’1%, e alla luce dei bruschi rialzi dei rendimenti, con i nuovi record per il 2 anni treasury e il 10, ai massimi rispettivamente dal 2007 e dal 2011.

L’Asia si è fatta un po’ contagiare, con tutti i principali indici a mostrare progressi, anche se nel caso di Jakarta e Shenzen parliamo di minuzie, e solo Vietnam, Sydney, e Mumbai si sono spinti sopra il +1%.

Sul fronte macro, poche news ma rilevanti: il CPI Giapponese di Agosto ha sorpreso al rialzo, con un 3% anno su anno su headline, vs 2.9% atteso, massimo da 31 anni a questa parte, e con il core a +1.6% vs 1.5% atteso. Nulla di paragonabile ai numeri occidentali, ma comunque elevato in relativo e probabilmente non è finita. E nella notte tra giovedì e venerdì abbiamo la Bank of Japan, ultimo baluardo di tassi negativi, visto che la Banca Centrale svizzera mercoledì ne uscirà di sicuro (il mercato si attende +75 bps a 0.5%).

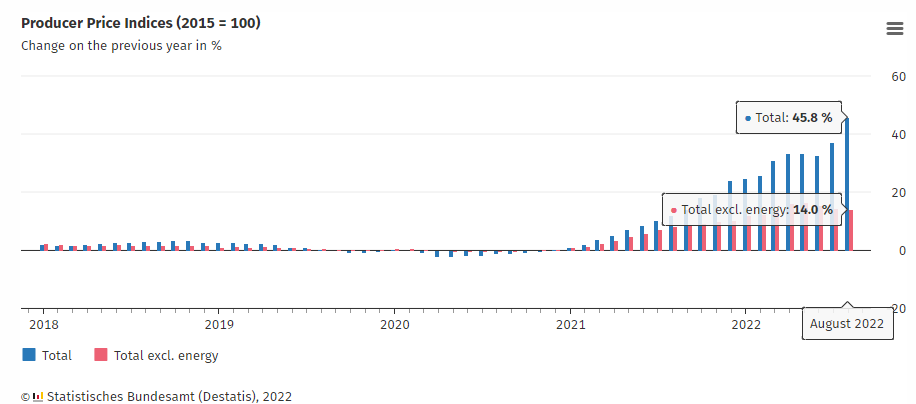

L’apertura europea è avvenuta in catch up con la forza USA di ieri sera, e l’ulteriore rialzo dei futures. Alle 8 italiane il mercato ha dovuto incassare un primo shock, con i prezzi alla produzione tedeschi usciti mese su mese oltre il triplo del consenso (+7.9% da prec +5.3% e vs attese per +2.4%, dato anno su anno +45.8% vs +36.8% atteso). E’ da notare che il dato depurato della componente energy è un più modesto +0.4%, e +14,0% anno su anno, e li il trend è in calo.

Il prezzo dell’energia è infatti salito del 20.4% ad Agosto, e del 139% anno su anno. Visto che agosto ha avuto il picco del costo dell’energia e da li è intercorso un significativo ritracciamento, si può sperare che assenti nuovi sviluppi negativi, il PPI rientri. Il problema è che questo aumenti devono ancora essere passati a valle a consumatori e aziende, e questo avverrà nel corso dei prossimi trimestri.

Ovviamente, con questi numeri, il mercato obbligazionario si è rapidamente messo sulla difensiva. L’azionario però li per li ha abbozzato, e anzi ha accumulato ulteriori progressi.

Il colpo più serio alle velleità delle borse continentali è stato inferto dalla Banca Centrale svedese, che ha alzato i tassi di ben 100 bps, un evenienza che solo 2 economisti sui 17 intervistati avevano previsto. La mossa in se ha mostrato 2 volti, da un lato un rialzo molto aggressivo, ma dall’altro la Banca Centrale ha indicato un altro rialzo da 50 bps per il quarto trimestre, e uno da 25 bps per il 2023, con un terminal rate al 2.5%, quando il mercato sconta il 3.5%. L’impressione è quindi più di un “anticipo dei rialzi” che non di un aumento degli stessi. Detto questo, la reazione del cambio la dice lunga su cosa il mercato pensa di questo rialzo: la Corona ha perso massicciamente contro Dollaro, e anche contro €, a indicare presumibilmente che i rialzi non faranno affatto bene all’economia svedese. Una reazione che abbiamo notato più volte, di recente.

La sorpresa, pero, a 36 ore dal FOMC, ha impattato pesantemente sul mercato dei tassi. I rendimenti, che già avevano preso il largo dopo il PPI tedesco, hanno accelerato e i rialzi si sono fatti ingenti sulle curve. E l’azionario ha restituito i progressi ed è passato in negativo.

A metà mattinata si è appreso che nel Donbass verranno a breve lanciati referendum per l’annessione alla Russia delle repubbliche conquistate. A notificare l’accelerazione su queste consultazioni, che erano state già ipotizzate, il Presidente del Consiglio di sicurezza russo Medvedev.

Questa mossa apre a scenari negativi per il conflitto. Infatti, dando per scontato che vinca il si, con le buone (i filo ucraini sono quasi tutti scappati) o con le cattive, l’eventuale riconoscimento come suolo russo delle repubbliche, come per la Crimea, implica che un eventuale azione da parte dell’Ucraina per la riconquista apre ad una mobilitazione generale del popolo russo, per attacco sul proprio suolo, nonchè, eventualmente, l’uso di armi nucleari tattiche, sempre con la scusa di proteggere il territorio.

In generale, non sembra affatto un passo verso una de escalation del conflitto, che qualcuno aveva ipotizzato alla luce dei progressi dell’Ucraina. Stasera dovrebbe essere previsto un discorso di Putin e forse ne sapremo di più. Ma ovviamente il sentiment non se ne è giovato, con l’azionario ad accumulare perdite, l’€ in ritirata, e i bonds sempre più deboli.

Con questo sentiment siamo approdati al pomeriggio, con la pubblicazione dei dati sui nuovi cantieri e permessi di costruzione di agosto in US.

I cantieri hanno sorpreso in positivo, balzando del 10% rispetto al mese di luglio, che però è stati rivisto al ribasso. Male, per contro, il permessi di costruzione, che precedono i cantieri di 60-45 giorni, e quindi lasciano intendere un autunno debole per le costruzioni. Questi numeri vanno ad aggiungersi al 1.702.000 di case in costruzione in questo momento negli USA, il cui arrivo sul mercato nei prossimi mesi contribuirà a far calare i prezzi, e gli affitti. Che la FED alzi i tassi a questo ritmo, con questi fondamentali nell’immobiliare, è una cosa che mi fa rabbrividire.

Non sono stati troppo felici nemmeno i mercati, che hanno continuato a scendere, con l’apertura di Wall Street a fare da catalyst. Va detto che anche le news corporate non sono il massimo. Ford ieri sera ha fatto profit warning. Il costruttore, che deve pubblicare il 28 ottobre, ha dichiarato un miliardo di dollari di costi supplementari che deprimeranno gli utili del terzo trimestre, e un accumulo di scorte di auto, a causa della mancanza di alcune componenti. L’azienda ha confermato l’EBIT per l’anno, ma al momento cede in borsa l’11%, in una giornata, ammettiamolo, negativa.

Il warning di Ford può essere in gran parte company specific. Ma non è il primo. C’è stato, giorni fa, quello clamoroso di Fedex. E oggi l’austriaca Lenzing, attiva in tessile e carta, ha ritirato la guidance, motivando con un “marcato peggioramento del mercato nel trimestre corrente” a causa di scarsa visibilità sulla domanda ed esplosione di costi energetici e dei materiali. L’azienda ha chiuso a -20%.

Il punto è più generale. Tra meno di un mese in US, e poco più in Europa, inizia l’earning season. Il momento per le aziende per fare warning o abbassare le attese degli analisti, è questo. Prima, dubito che i CEO la trovassero un opzione attraente. Ma tra poco sarà assolutamente inutile, e, peggio, dannoso per la loro reputazione. E infatti i warning cominciano ad arrivare. E con essi il calo delle stime degli utili.

Così l’azionario si è stabilizzato su perdite attorno al punto percentuale o poco più. E i rendimenti hanno continuato a salire, ostaggio dei timori per la FED domani, dalla quale tutti si aspettano un rialzo da 75 bps (improbabile che ne facciano 100, visto che il mercato non li sconta che marginalmente) e una bella revisione al rialzo delle attese di inflazione, dei dots etc etc. Il tutto, condito col mantra di recente formulazione che per ottenere la stabilità dei prezzi sarà necessaria una crescita sotto il potenziale, e la Fed è disposta a produrre una recessione.

La chiusura europea è avvenuta su questi valori. Successivamente, il clima si è ulteriormente incupito. Su media e social hanno cominciato a circolare indiscrezioni secondo le quali in Russia ci sarebbe un clima da mobilitazione, da legge marziale, con la gente che cerca di partire. Tutti si chiedono cosa dirà Putin stasera. Così, Wall Street si è ulteriormente inabissata, l’€ è tornato verso i minimi di seduta, e i rendimenti hanno ritracciato parte dei rialzi, in particolare in US, dove un asta di treasury a 20 anni ha visto buona domanda. In Europa il cash è chiuso da parecchio per cui il movimento è più accennato, ma i futures azionari hanno superato il 2% di perdita. Non ci resta che aspettare.