Italiano

Italiano English

English

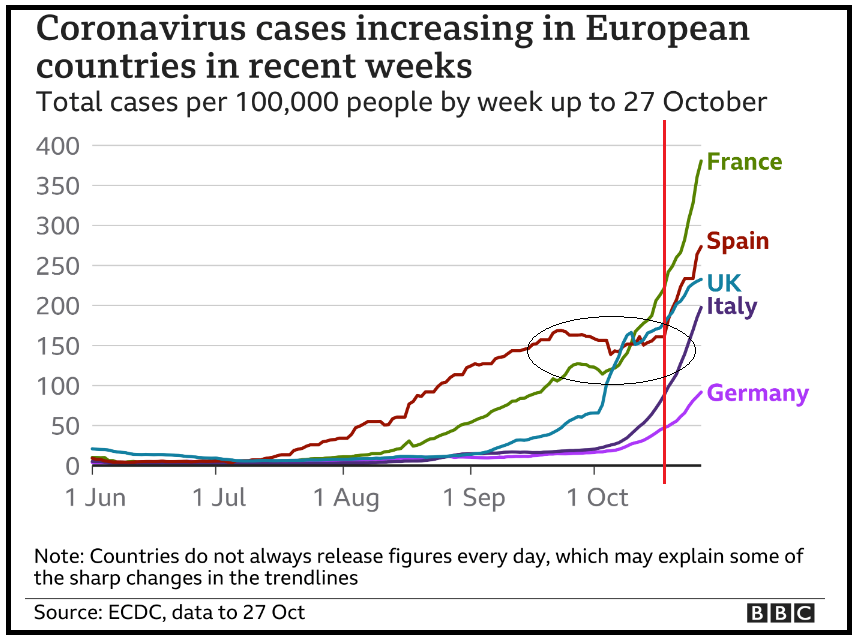

La parola “lockdown” i mercati proprio non la reggono. I nuovi casi stanno crescendo in Europa da circa un paio di mesi, in Spagna e Francia anche da 3. Ma fino a pochi giorni fa, ci eravamo illusi che questa seconda ondata potesse essere gestita con misure di social distancing più blande e localizzate, e una strategia di testing and tracing. I temporanei successi di queste strategie nei primi 3 paesi colpiti dalla seconda ondata (vedi ovale nella figura courtesy of CNN) nell’appiattire le curve ci avevano confortato, e così il mercato restava focalizzato sulla corsa alla Presidenza USA, che non è certo povera di spunti.

Purtroppo, dalla metà di ottobre in poi, il quadro è rapidamente cambiato. La stabilizzazione, appena accennata in Francia e UK, e violentemente abortita in Spagna, che era il paese che aveva agito prima e più vigorosamente. I casi in Italia, e Germania hanno accelerato bruscamente, e il controllo è stato completamente perso in Belgio, Olanda, Svizzera, mentre nell’Est europeo si assiste a quadri ancora peggiori. Le strategie di testing e tracing sono andate a ramengo ovunque.

L’allarme dei Governi è andato crescendo, e nelle ultime 24 ore la parola lockdown nazionale, eventualmente ingentilita dall’apposizione della locuzione “light” ha preso piede nei principali paesi. In Francia le nuove misure sono attese per stasera ma i media già in giornata riportavano che sarebbero state di portata nazionale e simili a quelle della primavera ( link ). Stesso discorso in Germania dove la Merkel era attesa oggi comunicare un “light lockdown”. In UK il telegraph ha riportato oggi crescenti pressioni su Johnson per un approccio analogo (UK PM under pressure for new lockdown to tackle second COVID-19 wave: Telegraph). Ed è inutile che riassuma quanto sta accadendo in Italia in questi giorni.

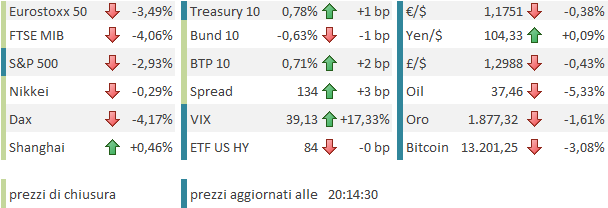

Così, dopo una scorsa settimana opaca, gli indici europei hanno intrapreso una correzione da lunedì, culminata nella capitulation odierna.

La giornata non era cominciata nemmeno in maniera terribile stamattina in Asia. Solo Mumbai ha mostrato un calo significativo (-1.3%) mentre delle altre piazze, Tokyo, Hong Kong, HSCEI (“H” shares cinesi), Taiwan e Jakarta hanno mostrato perdite modeste o marginali, e Seul, Sydney e le “A” Shares cinesi hanno prodotto addirittura modesti progressi. In quest’area, situazioni particolari non ne hanno sul fronte contagio, e comunque i principali paesi asiatici, India a parte, hanno mostrato buone capacità di controllo. Evidente da subito la differenza con i futures europei e US, che hanno accumulato perdite durante la sessione notturna.

L’apertura europea ha visto immediatamente gli indici accumulare passivi pesanti, senza alcun’altra notizia che quelle indicate sopra. Naturalmente in ribasso anche la divisa unica e i rendimenti core, mentre gli spreads hanno risentito abbastanza della risk aversion. Pesantissimo il petrolio, depresso, oltre che dalla percezione dell’impatto sull’economia globale dei lockdown, da scorte API assai sopra attese ( link ) a 4.58 mln di barili la scorsa settimana. In giornata la pubblicazione di quelle EIA confermerà il quadro.

Il ribasso azionario non ha fatto che incrementare in mattinata, con gli indici in grado di accumulare passivi di oltre 3 punti percentuali.

Dalle autorità tedesche è trapelato che sta venendo considerato un pacchetto di compensazioni per le aziende oggetto di lockdown, dell’ammontare di 10 miliardi di €. Il Ministro delle Finanze tedesco Scholz avrebbe in programma l’anno prossimo di emettere molto più debito del previsto, per aiutare le aziende a superare la seconda ondata, secondo una fonte governativa rimasta anonima ( link ). Questa notizia ha contribuito a contenere il rally del Bund, ma per il momento l’azionario non ne ha tratto alcun sollievo.

L’arrivo di Wall Street ha visto un ulteriore incupimento del sentiment. L’apertura delle contrattazioni ha visto l’S&P 500 accumulare rapidamente un passivo attorno al 3%, spingendo ulteriormente al ribasso gli indici europei. D’altronde la borsa USA nelle prime 2 sedute della settimana aveva ceduto la metà dell’Eurostoxx 50, e ammortizzare un ulteriore -3% costituiva un impresa. Tanto più che i casi corrono abbastanza anche in US (ieri 75.000), e con essi le ospedalizzazioni e le misure di contenimento, e relativi disordini (“‘Philadelphia Issuing Citywide Curfew Following Second Night Of Protests, Looting’ -CBS”). E poi c’è la crescente tensione per l’incombere delle elezioni, che avverranno in un clima molto surriscaldato ( link ).

La percezione che nemmeno il Nasdaq oggi avrebbe levato le castagne dal fuoco al mercato ha esteso le vendite anche agli asset che avevano tenuto, come i preziosi, e perfino le criptocurrencies, in un contesto di totale derisking in cui nemmeno i bonds hanno mostrato vena particolare, e solo il Dollaro ha performato, sostanzialmente grazie alla liquidazione degli altri cross.

Nel pomeriggio sono arrivate le dichiarazioni della Merkel:

**MERKEL: VIRUS IS SPREADING EXPONENTIALLY, NEED TO PREVENT NATIONAL HEALTH EMERGENCY

**GERMAN CHANCELLOR MERKEL SAYS WE HAVE REACHED A POINT WHERE WE CAN’T SAY WHERE 75% OF CASES COMES FROM

**MERKEL SAYS IN MANY AREAS WE ARE NO LONGER ABLE TO TRACK AND TRACE BECAUSE OF CAPACITY LIMITS

***MERKEL: HOSPITALS COULD BE OVERWHELMED WITHIN WEEKS

**MERKEL: WE NEED A LIMITED, NATIONWIDE EFFORT STARTING MONDAY

**MERKEL SAYS WE WILL REVIEW IN TWO WEEKS WHAT EFFECT NEW MEASURES HAVE HAD

Difficilmente il mercato poteva sentirsi rassicurato da dichiarazioni del genere, da parte del primo della classe, ovvero il paese che meglio, tra le principali economie, ha contenuto contagi e mortalità. Sentiremo cosa ha da dire Macron stasera, la ma sostanza sarà analoga, se non peggio visto che la situazione è già molto peggiore.

Le chiusure europee sono ovviamente tra il pesante e il disastroso, i rendimenti core scendono poco o sono costanti, mentre quelli periferici salgono, BTP in testa. L’€ ha recuperato un po’ quando la risk aversion estrema ha aggredito anche gli USA. Pesantissimo il petrolio e in calo anche l’oro.

Che prospettive abbiamo per i prossimi giorni? Alcune considerazioni personali:

** Sul fronte lockdown, il dato è più o meno tratto, e non resta che attendere. Con un po’ di fortuna, potremmo osservare un nuovo tentativo di stabilizzazione in Spagna e UK, che però verrà preso con beneficio di inventario dal mercato viste le recenti esperienze. Come dice la Merkel, serviranno 2 settimane almeno per valutare gli effetti delle nuove misure, ed evitare altri falsi segnali. E’ facile immaginare che i numeri continueranno a deteriorarsi in Germania e Italia, che sono più indietro.

** Col tempo, il mercato però potrebbe cominciare a focalizzarsi sul contrattacco dei Governi, e delle banche centrali (ECB in primis che sentiremo domani, e FED, BOE etc.). Diversamente da febbraio, direi che la strada è segnata, e le mosse in Germania annunciate oggi lo confermano ( GERMAN COMPANIES HIT BY NEW CORONAVIRUS CURBS SHOULD GET UP TO 75% OF LOST REVENUES IN NOVEMBER – SOURCES ), e anche quelle in Italia. Sappiamo che l’impatto sulle economie verrà affrontato con ulteriori dosi di stimolo monetario e fiscale, e la precedente esperienza ci insegna a non sottovalutarne gli effetti sugli asset.

** La price action odierna ha le caratteristiche di una capitulation. Abbiamo per l’Eurostoxx un calo del 10% in 12 sedute, mentre l’S&P ha ceduto un più modesto 7.5%. Oggi abbiamo avuto una brusca accelerazione, con contestuale aumento della correlazione tra asset class e la volatilità implicita ha fato un balzo del 17%. Per l’S&P 500 il supporto, costituito dal minimo del 24 settembre (area 3230) dista un paio di punti percentuali, mentre per l’Eurostoxx 50 siamo già a contatto con l’area 2850-2950 di consolidamento di aprile maggio (vedi grafici sotto). In assenza di notizie catastrofiche questa gamba di ribasso dovrebbe esaurirsi a breve e lasciare il posto ad una stabilizzazione, eventualmente seguita da un test dei minimi.

** E le presidenziali? Oggi poche news e poco tempo per parlarne. Mi limito a indicare un pezzo interessante di politico.com letto ieri sera, che spiega in 16 punti perchè i timori di una riedizione del 2016 sono infondati secondo l’autore ( link ).

S&P 500

Eurostoxx 50