Italiano

Italiano English

English

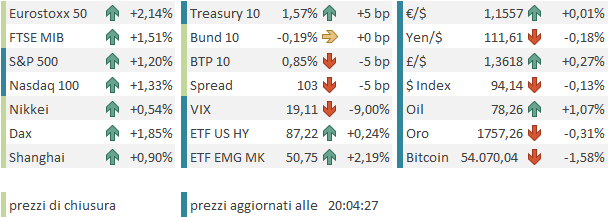

Chiusura inaspettatamente positiva per Wall Street ieri sera (S&P 500 +0.41%, +0.63%). Se un po’ di pressione era stata levata dalla correzione del Gas Naturale, lo sprint finale è stato sponsorizzato da indiscrezioni di un accordo tra Democratici e Repubblicani per una limitata estensione del Debt Ceiling. Una soluzione temporanea. Ma inattesa: si pensava che l’estensione avrebbe dovuto essere inserita nella Budget Reconciliation, cosa che avrebbe messo una certa fretta ai Dem, a discapito della sostanza del Build Back Better Act, che sta venendo faticosamente negoziato tra le anime del partito. La sortita di McConnell è sicuramente una buona notizia. Personalmente non mi aspettavo nulla del genere. Secondo alcuni, i Repubblicani avrebbero deciso di abbozzare, per evitare un tentativo dei Democratici nei prossimi mesi di modificare la regola del Filibuster, che porta sostanzialmente al 60 Senatori su 100 la maggioranza per legiferare al Senato (nel senso che i Senatori della minoranza possono procrastinare all’infinito la discussione di una legge, e solo una maggioranza di 60 Senatori può porre in atto la procedura di chiusura del dibattito).

Comunque sia, questo rischio è temporaneamente rimosso (la nuova deadline è portata al 3 Dicembre, quando scade anche la Resolution che ha evitato lo Shutdown, rifinanziando l’amministrazione). La reazione positiva del mercato è comprensibile.

Ciò detto, personalmente non credo che il sollievo per questo specifico evento possa andare molto oltre le 24/48 ore. Alla fine, nessuno veramente si aspettava che gli Stati Uniti avrebbero fatto default tecnico sul debito causa debt ceiling. Questa è una commedia che si replica periodicamente al Congresso. E si riproporrà nel volgere di qualche settimana, visto che la proroga è solo fino al 3 Dicembre. L’aspetto positivo, a margine, è che i Dem ora hanno più tempo per elaborare il piano fiscale, che magari verrà un po’ meglio e sarà un po’ più abbondante. Ma s’è capito che tanto i Democratici moderati non vogliono spendere troppo e mettere tasse, e quindi gli originali 3.5 bln restano un sogno (motivo che forse ha indotto McConnell a abbozzare). Con questo non voglio dire che il destino del rimbalzo sia segnato. Solo che, per continuare, dovrà poggiare su altre basi.

Sta di fatto che l’azionario ha reagito bene, e il buon sentiment si è esteso anche alla seduta asiatica, complice naturalmente il calo del Natural Gas favorito da Putin, ma soprattutto dall’enorme ipercomprato di breve (e medio termine).

In attesa che le “A” shares ritornino dalla Golden Week (domani), Hong Kong e le “H” shares hanno messo a segno un rimbalzo sontuoso (3%). Difficile indicare un catalyst preciso per questo che è probabilmente un effetto di short covering su mercati che vengono massacrati da mesi. Sul fronte news, poco. Alcuni privati (presumibilmente esortati dalle Autorità) si offrono di ritirare parti del colosso immobiliare, cosa che riduce l’entità del dissesto, ma fa poco per contenere la crisi del settore. Si è parlato anche del meeting tra Xi e Biden entro la fine dell’anno ( link ). Ma mi pare flebile come motivazione. Sentiremo sabato poi cosa ha da dire il Presidente cinese sulla scottante questione di Taiwan. Tra ll’altro Dow jones riporta che truppe speciali USA sono state dislocate segretamente a Taiwan per oltre un anno ad addestrare i soldati locali. Chissà come sarà contento Xi.

*U.S. TROOPS DEPLOYED IN TAIWAN FOR AT LEAST A YEAR: DJ

Il rimbalzo è stato trainato anche dal tech, cosa che lo accomuna a quello del Nasdaq, insieme con Taiwan (+2%) e Seul (+1.75). meno riuscito il rimbalzo di Tokyo, con il Topix che chiude addirittura marginalmente negativo. Positivi Mumbai e Sydney, mentre Jakarta consolida insieme al gas.

Oltre che dal buon sentiment di origine USA/asia, l’apertura europea è stata gratificata da indiscrezioni di Bloomberg sul fatto che all’ECB stanno studiando un nuovo programma di acquisto, da sostituire al PEPP alla sua scadenza a Marzo, che sganci gli acquisti dalla Capital Key, in modo da poter concentrarsi sui paesi più bisognosi, e quindi arginare eventuali fenomeni di “frammentazione ( link ). Bisogna dire che di strada se ne è fatta anche qui grazie al Covid, se una cosa del genere viene presa in considerazione. Che ne è del vecchio divieto di “monetary financing? Poi, bisogna vedere come sarà attuata, se permettendo deviazioni dalla Capital Key oppure proprio slegata da essa. In ogni caso sembrano indiscrezioni plausibili, perchè uno schema post PEPP serve, e chiaramente non puoi indicarlo all’ultimo minuto.

Queste news hanno sicuramente contribuito al buon tono con cui è partito l’azionario continentale, e pazienza se la produzione industriale tedesca di Agosto ha fatto un fosso (-4% da precedente +1.3% e vs stime per -0.5%). Tanto, si sa che sono i problemi di approvvigionamento (la produzione di veicoli e a -17.5% mese su mese).

Sul fronte politico tedesco, sono ufficialmente iniziate le trattative tra SPD, FDP e Verdi per una coalizione, mentre i colloqui con la CDU sono terminati, cosa che è costata, a quanto pare, la poltroina a Laschet

** ARMIN LASCHET RESIGNS AS CHAIR OF GERMANY’S CONSERVATIVE CDU PARTY – NTV

Dal punto di vista settoriale bene auto, industriali e ancora le banche, mentre l’energy ovviamente è stato oggetto di prese di beneficio. Il buon sentiment ha prodotto un ritracciamento del $, ma ovviamente la notizia del possibile nuovo programma ECB, che lascia intendere che gli acquisti resteranno abbondanti, a fronte di una FED che entro 9 mesi li avrà terminati, ha frenato il rimbalzo dell’€ (57% del paniere) col risultato che a fine giornata il Dollar Index cede poco.

Nel primo pomeriggio, finalmente in US i sussidi di disoccupazione hanno ripreso a scendere (326.000 da precedenti 364.000 e vs attese per 348.000) risultando migliori delle stime. In calo anche i percettori totali (2.714 mln vs 2.766 attesi e da 2.811 mln). Ancora un buon segnale per il dato di domani?

Con queste premesse Wall Street è partita bene, e ha accumulato subito buoni progressi. Nel corso del pomeriggio sono arrivate anche notizie su un accordo definitivo sul Debt Ceiling, con probabile approvazione direttamente in serata. Ciò ha impresso un ulteriore sferzata al sentiment.

** SCHUMER SAYS HAS REACHED AN AGREEMENT OF THE DEBT CEILING UNTIL EARLY DECEMBER – RTRS

**SCHUMER HOPES SENATE VOTES ON SHORT-TERM DEBT CAP DEAL TODAY – BBG

** SCHUMER TAKES STEPS TO SPEED PASSAGE OF DEBT LIMIT INCREASE

I guadagni sono ben distribuiti ma oggi i ciclici e le small caps hanno fatto meglio, con i difensivi al palo e banche ed energy un po’ attardate.

La forza di Wall Street ha trainato gli indici europei a chiusure decisamente buone. Se l’€ è rimasto stabile, naturalmente l’indiscrezione sul nuovo programma ECB ha compresso i rendimenti eurozone in controtendenza con quelli USA, che invece salgono in anticipo di un dato forte domani. Bene le commodities, oil compreso, mentre dopo tanto oscillare alla fine il Natural Gas al NYMEX USA chiude più o meno invariato (quello UK, il più volatile, perde il 10%).

Personalmente, non credo che questa storia sia finita. Anche sui livelli attuali, o livelli inferiori, il costo del gas costituisce uno shock per l’economia EU e per quelle asiatiche (meno per gli USA). Le scorte di gas sono basse (così come quelle di carbone in Cina) e non è chiarissimo come Putin darà seguito alle sue parole. E se è vero che i prezzi segnati dal gas al picco dei giorni scorsi sono insostenibili, è altrettanto vero che queste fasi di volatilità si protraggono di solito, specie se vi è un motivo fondamentale, come il deficit di Gas che si osserva. Per cui, ne parleremo ancora credo, e un impatto su inflazione e crescita è da mettere in conto.