Italiano

Italiano English

English

Contrordine, compagni.

Dopo un lungo periodo in cui la stance delle banche centrali, accoppiata al deterioramento delle aspettative di crescita (2 fattori interconnessi tra loro) ha prodotto un calo dell’azionario e dei bonds sui principali mercati occidentali, nelle ultime ore il quadro sembra radicalmente cambiato.

Cosa è successo?

Intanto, come osservato nel pezzo di ieri, nel week end, catalyst più o meno validi (la convocazione della riunione FED, le indiscrezioni di Fox News sul dibattito interno al FOMC, le critiche di Krugman e altri) hanno consentito il progressivo affermarsi dell’ idea che, all’interno della FED, le idee non siano così chiare come appare all’esterno. A dare forza al movimento, poi, è arrivato il report ISM manufacturing di ieri, onestamente davvero debole nei dettagli, con gli ordini in significativa contrazione, insieme all’employment. Il risultato è stato un robusto calo dei rendimenti, ed un vigoroso rimbalzo dell’azionario, con l’S&P 500 in chiusura in progresso del 2.59%, e il Nasdaq 100 del 2.36%. Cali a 2 cifre per i rendimenti, con la Fed Fund Strip che è tornata a prezzare tagli dei tassi l’anno prossimo, dopo che il “higher for longer” di Powell glieli aveva fatti cancellare post FOMC. Naturalmente, le ricoperture hanno una parte rilevante in questo movimento, come ha mostrato il recupero in particolare di Euro e Sterlina contro un Dollaro colpito dalle prese di beneficio.

Il violento rimbalzo del sentiment si è riflesso sulla seduta asiatica, anche se l’assenza dell’intero China Complex ha levato succo alla seduta. Degli indici aperti, solo il Vietnam ha continuato la sua correzione, sia pure a ritmi inferiori a ieri. Delle restanti piazze solo Jakarta prende meno dell’1%.

A guidare il gruppo, Sydney, dopo che la Reserve Bank of Australia ha prodotto la prima sorpresa “dovish” da parecchio tempo a questa parte da una banca centrale. La RBA ha rialzato i tassi “solo” di 25 bps, contro i 50 attesi dal consenso. Dei 28 analisti intervistati, solo 7 si attendevano questo esito. Collasso della curva australiana, e +3.75% per la borsa sono gli effetti di cotanta prudenza da parte della RBA, che ha comunque dichiarato di attendersi altri rialzi nei prossimi meeting nella misura in cui i dati lo richiederanno.

Al di la dell’effetto sugli asset australiani, se c’era un sentore di ammorbidimento della Fed e delle altre banche centrali, questo outcome della RBA non ha fatto che offrirgli supporto.

Sul fronte dati, il CPI di settembre di Tokyo è uscito in linea con le attese (+2.8%) se si eccettua la core (+1.7% da prec +1.4% e vs stime per +1.6%).

L’apertura europea aveva da fattorizzare la prosecuzione del rally operata da Wall Street ieri sera, e così gli indici sono partiti in progresso. Il tempo di rendersi conto di cosa è successo la notte, e i rendimenti eurozone hanno ripreso a scendere con forza. Che il movimento sia connesso con aspettative di banchieri centrali meno determinati lo dimostrano 2 aspetti:

** la tendenza dei tassi a calare più sulle parti brevi/medie delle curve

** il fatto che i breakeven inflation sono generalmente rimbalzati anche oggi, pur con i tassi nominali a calare. Il risultato è che i tassi reali sono scesi, tra ieri e oggi, di 30 bps in USA sul 10 anni e di 23 bps in Europa.

E’ abbastanza sintomatico che questa correzione sia partita dopo che la Bank of England ha capitolato sui Gilt (costretta dall’impreparazione del Governo Truss) e poi la cautela della RBA oggi le abbia dato ulteriore carburante.

Come osservato i giorni scorsi, il pessimismo sul mercato era dilagante e il positioning depresso e quindi l’azionario EU ha accelerato al rialzo in mattinata, incurante di qualsiasi news, fosse il missile lanciato dalla nord Corea sopra il Giappone o la presunta intenzione di Putin di fare un test nucleare tattico al confine. Sostanzialmente stiamo vedendo una correzione di tutti i movimenti recenti, dal calo di equity e bonds, al rally del Dollaro, al calo dei preziosi.

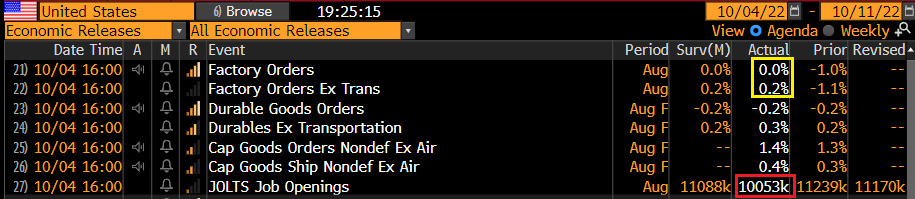

Nel pomeriggio è arrivata altra benzina da dati macro USA

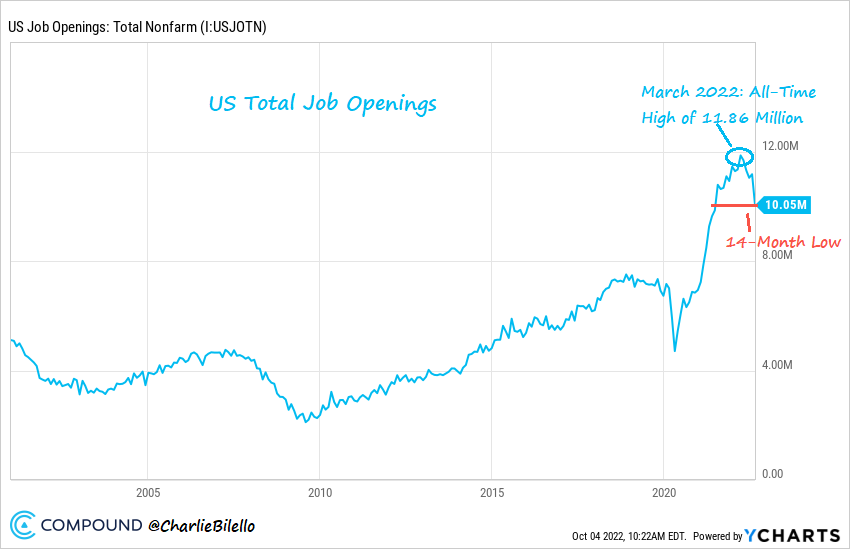

lasciando perdere i factory orders di agosto, in linea, e le revisioni ai durable goods, assenti, passiamo ai job openings di agosto, che hanno mostrato un vistoso calo d oltre un milione di unità, terminando ai minimi da 14 mesi (vedi grafico di Compound).

Il numero è relativo al mese precedente rispetto a quello a cui si riferisce il temuto labour market report che viene pubblicato venerdì, ovvero settembre. Ma questa è un aggravante, considerato il trend che si vede nel grafico. E non c’è motivo di dubitarne visto il numero di freeze di cui si sente parlare dalle varie aziende (e citato ieri nella nota accompagnatoria dell’ISM manufacturing). Certo, la serie dei JOLTS è molto instabile e rumorosa. Ma ovviamente, al cospetto della debolezza dei numeri odierni, il mercato non ha fatto che aumentare il rischio di un dato basso venerdì (visto che oltretutto il sottoindice dell’ISM manufacturing di ieri comunica lo stesso messaggio per settembre) e così è andato a prezzare un ulteriore addolcimento della politica monetaria FED: rendimenti in calo, azionario in fiamme, commodity forti e dollaro debole.

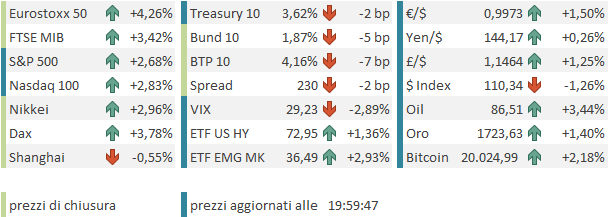

L’azionario europeo, già euforico, è esploso, con l’Eurostoxx 50 in grado di portarsi sopra il 4% di guadagno.

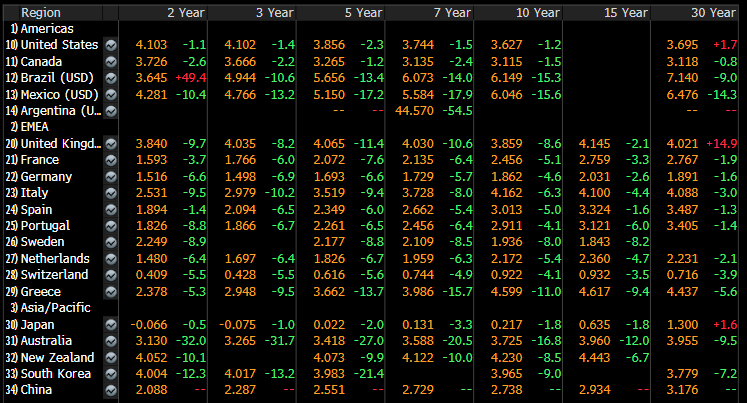

Tanta euforia, alimentata in gran parte anche dalle frenetiche ricoperture, ha finito con il temperare il calo dei rendimenti, che non hanno bissato le robuste discese a 2 cifre di ieri. (vedi consueto schema recante le principali curve).

A questa moderazione hanno forse contribuito la retorica della Lagarde, non molto cambiata, e la forza del petrolio, animata dal timore che domani il taglio sia superiore alle attese.

*ECB’S LAGARDE: INFLATION IS UNDESIRABLY HIGH

*ECB’S LAGARDE: DIFFICULT TO SAY IF INFLATION IS AT PEAK

*ECB’S LAGARDE: IMPORTANT NOT TO STIMULATE DEMAND FURTHER

** OPEC+ CONSIDERS CUT TO QUOTA OF AS MUCH AS 2M B/D: DELEGATES

In questo contesto, le news dal fronte sono passate sotto traccia. Eppure il quadro in Ucraina resta del tipo che non permette di rilassarsi. Vero, il controverso pacchetto tedesco ha comunque un impatto positivo sulla crisi energetica e forse condurrà a qualcosa di più generalizzato in Europa. Ma con Putin alle corde, non si può escludere un ulteriore escalation sia sul fronte dei sabotaggi ( DANISH POLICE: HAS RECEIVED REPORTS OF DRONE ACTIVITY NEAR THE ROAR GAS FIELD IN THE NORTH SEA) ne su quello bellico, vedi minaccia di utilizzo di armi nucleari tattiche.

Sta di fatto che il mercato è stato colto totalmente in fuorigioco dai recenti sviluppi di politica monetaria (veri o presunti) e oggi le performance sono stellari, mentre l’€ si scuote le ultime scorie e punta verso la parità. Dopo la chiusura EU, Wall Street ha limato un po’ i progressi, ma questi restano sostanziali. Vedremo dove sarà la chiusura, ma per il momento la rottura dei supporti e i nuovi minimi si sono rivelati un un falso breakdown, e forse questo rimbalzo, perchè presumibilmente si tratta di ciò, ha ancora un po’ di fiato, magari ad un ritmo un po’ meno forsennato, specie sugli indici EU.

Molto dipenderà dai dati che escono in particolare domani (ISM services e ADP survey) e il labour market report venerdì. Se il recente trend di dati deboli si interrompe, avremo prese di beneficio, almeno temporanee.