Italiano

Italiano English

English

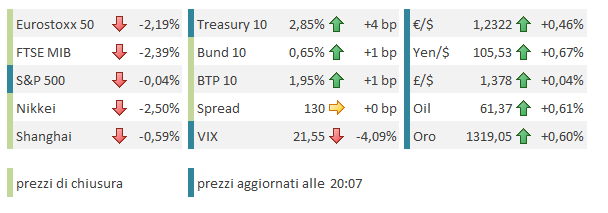

Il terzo scherzo da prete a fila da parte di Wall Street ieri sera (ovvero la materializzazione di un pesante ribasso nella seconda parte di seduta ad Europa chiusa) ha gettato scompiglio sui mercati oggi.

Cosa è successo?

L’S&P 500, che ancora flirtava con la parità tra le 17.45 e le 18, orario in cui terminano le contrattazioni sui principali mercati continentali, ha maturato un 2% di ribasso nelle 2 ore successive, per poi recuperare 3/4 di punto percentuale nel finale, chiudendo con un -1.3%. Pesantemente colpiti i settori industrials, tech e financials.

La responsabilità del crollo è stata unanimemente attribuita ai propositi bellicosi di Trump sui dazi doganali, con il presidente US che ha manifestato chiara intenzione di firmare il provvedimento su acciaio e alluminio la prossima settimana.

Sicuramente il protezionismo non è uno sviluppo positivo per l’economia globale, e nemmeno per l’economia US (Il Presidente del Senate Finance Committee Hatch ha definito i dazi un “rialzo delle tasse di cui gli Americani non hanno bisogno). Detto questo, i progetti di Trump erano noti fino nel dettaglio delle aliquote, e per quanto siano uno sviluppo negativo (in particolare come prime segnale che sul protezionismo l’esecutivo US passa dalle parole ai fatti) non possono essere considerati cosi inattesi. L’impatto, percettibile anche sul dollaro, che ha perso terreno contro tutti i cross tranne i paesi interessati in quanto esportatori, è stato forse amplificato su un mercato azionario ancora fragile dopo l’esplosione di volatilità di Febbraio. Discutibile l’iniziale reazione dei bonds, che hanno visto i rendimenti scendere marcatamente. Se c’è una certezza, e che l’istituzione di dazi doganali aumenterà le pressioni inflazionistiche.

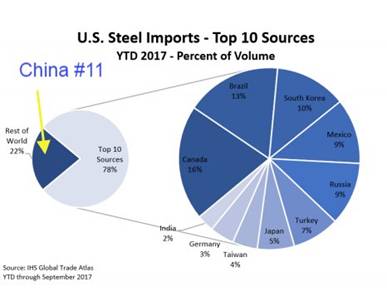

Se si esclude Tokyo, massacrata anche dalla reazione negativa del $ e in generale dall’impatto diretto e indiretto delle misure sul trade, le reazioni asiatiche sono state composte, perfino dagli indici cinesi, considerato che il colosso asiatico è il principale bersaglio degli strali di Trump (nonostante come esportatore di acciaio e alluminio sia fuori dal ranking dei primi 10 – vedi figura)

Un po’ peggio hanno fatto le “H” shares quotate a Hong Kong, mentre tra gli altri indici dell’area solo Seul, che peraltro ieri era chiusa, ha mostrato un calo superiore all’1%.

Ci ha provato anche il mercato europeo, a mostrare una reazione composta, con un apertura in calo di frazioni di punto. Ma il quadro odierno, con i future su Wall Street in ulteriore calo, l’€ in recupero sul $ oltre 1.23, e le elezioni italiane e il referendum SPD in Germania nel week end costituiva un mix tossico per l’azionario continentale, che non ci ha messo troppo ad accumulare ingenti perdite. Tanto più che l’Eurozone, col suo avanzo commerciale, è comunque maggiormente esposta ad una trade war (per non parlare della Germania). Aggiungiamoci che le retail sales tedesche di gennaio hanno deluso, e che hanno cominciato a circolare le reazioni dei leader mondiali, tutti più o meno a minacciare rappresaglie commerciali (tra i principali Juncker, e i Ministri delle finanze francese e canadese, mentre i cinesi si erano già pronunciati in precedenza), e gli ingredienti per il panico c’erano tutti.

Il caos è poi ulteriormente aumentato quando Trump ha malauguratamente ripreso in mano il suo account Twitter. Tra le headline che hanno ottenuto maggior attenzione vi è la sua dichiarazione che, quando uno ha un tale defict, le guerre commerciali (trade wars) sono “facili da vincere”, e che la prossima mossa sarà tassazione reciproca (mettere dazi commisurati a quelli subiti).

Nel pomeriggio il quadro non è cambiato, con il dollaro sotto ulteriore pressione in seguito a numerosi studi recanti l’indicazione che in altre occasioni in cui l’ Amministrazione US ha preso decisamente la via del protezionismo il biglietto verde ne ha sofferto. Indiscrezioni di possibili dimissioni di Cohn e la goffa apologia delle posizioni del Presidente fatta dal Segretario del Commercio Ross (ROSS SAYS HYSTERIA OVER TARIFFS IS A LOT TO DO OVER NOTHING -CNBC) hanno accentuato la tensione. Wall Street ha accumulato rapidamente una perdita dell’1% e l’azionario europeo, con bene in mente l’esito delle ultime 3 sedute (crollo Wall Street post chiusura) ed eventualmente la price action del 2-5 febbraio (un -2% venerdi seguito da un -4% lunedi), ha mollato gli ormeggi, per chiudere in generale con perdite superiori al 2%. Chiaramente l’incombere del week end elettorale non ha aiutato, anche se personalmente non credo fosse al centro della price action.

A parziale modifica dello scenario mattutino, nel pomeriggio i treasuries, con una price action un filo più coerente con gli effettivi sviluppi di politica economica, hanno preso la via del ribasso. I bonds core europei hanno stornato in simpatia con quelli US, levando supporto anche ai bonds periferici che già pativano il sentiment in termini di spread.

Ironicamente, Wall Street ha impiegato l’ora successiva alle chiusure europee a recuperare le perdite, e attualmente flirta con la parità, sebbene le 2 ore che mancano alla sirena debbano mettere in guardia dal cantare vittoria.

Un eventuale chiusura positiva per Wall Street produrrebbe un hammer, candela di inversione di breve. Ma dopo 3 sedute da -1 e passa a fila, un rimbalzo a chiusura di settimana non costituisce, da solo, uno sviluppo particolarmente significativo. Sotto l’area 2700-730 di S&P 500 indicata i giorni scorsi, lo scenario centrale continua ad essere un test dei minimi della prima metà di febbraio. In Europa questo testa sta già avvenendo, ma gli ultimi giorni hanno confermato che la correlazione cong li USA è più forte che mai e che la debolezza relativa resta un ostacolo ad un recupero più convinto per l’azionario continentale.

Certo è che l’argomento valutazioni delle aziende Eurozone su questi livelli si fa robusto. Solo un marcato rallentamento della crescita e una totale disattesa delle stime da parte dei profitti possono giustificare una discesa duratura sotto i livelli attuali.

Vedremo se gli sviluppi politici nel week end leveranno pressione agli asset europei. Personalmente, mi attendo che l’SPD approvi la coalizione, mentre dalle elezioni italiane non riesco a intravedere uno scenario soddisfacente, ma nemmeno uno drammatico nel breve.