Italiano

Italiano English

English

Altra giornata di passione per l’azionario US ieri, con ricadute sulla seduta odierna. Le borse americane hanno nuovamente accelerato al ribasso in serata, perdendo quasi 2 punti nell’ultima mezz’ora (-3.75% la variazione giornaliera).

Difficile trovare un catalyst preciso per una price action che presumibilmente continua essere alimentata dal precipitoso smobilizzo di posizioni accumulate durante l’incessante rally degli ultimi mesi, via via che scattano le stops. Non a caso i settori peggiori sono stati tech, Financials e Consumers.

Certo, la sufficienza con cui i membri Fed stanno trattando l’attuale fase di mercato non aiuta. Ieri sera Dudley ha definito lo storno per ora “poca roba”, Kaplan ha dichiarato che un po’ di volatilità in più e salutare, e Harker ha detto che non ha cambiato il suo scenario macroeconomico a causa dello storno. Sembra evidente che lo strike della “Fed put” (in procinto di diventare la Powell Put) dista ancora un po’ dai livelli attuali. Sotto questa luce, il mercato si sente forse un po’ abbandonato da chi lo aveva viziato negli ultimi anni.

Poi, c’è stato l’ostruzionismo di Rand Paul al Senato, che ha ritardato l’approvazione del Budget fino alle 8 di stamattina (successivamente la Camera lo ha approvato in giornata e trump lo ha firmato nel primo pomeriggio).

L’Asia non ha preso molto bene il nuovo scivolone di Wall Street. Il -2.3% di Tokyo sembrerebbe una reazione composta, non fosse per il fatto che sulla settimana il Nikkei ha perso oltre l’8% (peggiore performance da 2 anni). Ma il vero disastro lo hanno fatto gli indici cinesi, in media giù del 4%. Lo HSCEI ha chiuso con un -3.9% una settimana da -12%. D’altronde, indice delle azioni cinesi quotate a Hong Kong, (le cosiddette “H” shares) aveva messo a segno 19 sedute di guadagno a fila nel 2018, e stupisce poco che la correzione qui sia più violenta che altrove. Pesantissimi anche i mercati locali, tanto che, contrariamente ai membri FED, le autorità hanno già cominciato a scaldarsi (*SHANGHAI EXCHANGE TOOK MEASURES ON STOCK SELL-OFF THIS WEEK ** *SHANGHAI EXCHANGE CLOSELY MONITOR MARKET TRADING RISKS).

Più composte Taiwan, Seul e Mumbai, che ha effettivamente outperformato il resto dell’area (-2.8% settimanale).

Considerando il -2% abbondante accumulato da Wall Street dopo la chiusura europea di ieri, l’apertura dell’azionario continentale non è stata nemmeno male. Complice un moderato rimbalzo del Future sull’S&P 500, l’Eurostoxx ha aperto in modesto ribasso, e ha fatto un paio di tentativi di riportarsi in positivo. Sul fronte macro continua a dominare il sereno, con le produzioni industriali di dicembre per Francia e Italia entrambi in accelerazione e sopra attese.

Nel pomeriggio, si è rapidamente capito che Wall Street non aveva ancora terminato di spurgare i suoi eccessi, e cosi il mercato europeo ha rapidamente perso l’ambizione di chiudere in positivo e si è rassegnato ad un altra seduta in profondo rosso, in una settimana che vede l’Eurostoxx lasciare sul campo il 5.6%. La magra consolazione e, che a meno di ribaltamenti di fronte finali, l’azionario europeo outperforma Wall Street di oltre 2 punti, a dimostrazione di dove risiede l’epicentro dello storno. D’altronde, con le ali tarpate dall’€ forte, la performance dei mercati continentali non era certo stata tale da attirare l’accumulo di posizionamento e di compiacenza osservati in US ed alcuni emergenti, e quindi gli stop sono di entità inferiore.

La tendenza a tagliare i rischi di portafoglio si trova anche sui cambi, dove il biglietto verde, assai venduto negli ultimi mesi, recupera terreno contro un buon numero di cross (tra cui l’€), mentre l’unica divisa su cui c’era un diffuso corto, ovvero lo Yen, recupera terreno. La risk aversion si fa infine sentire sui tassi, con i rendimenti in calo su treasuries e bonds core, mentre gli spreads periferici tendono ad allargare. Vedremo mercoledi prossimo l’atteso CPI US di gennaio che effetto avrà sui mercati dei tassi globali

Chiudo con qualche considerazione generale sul movimento:

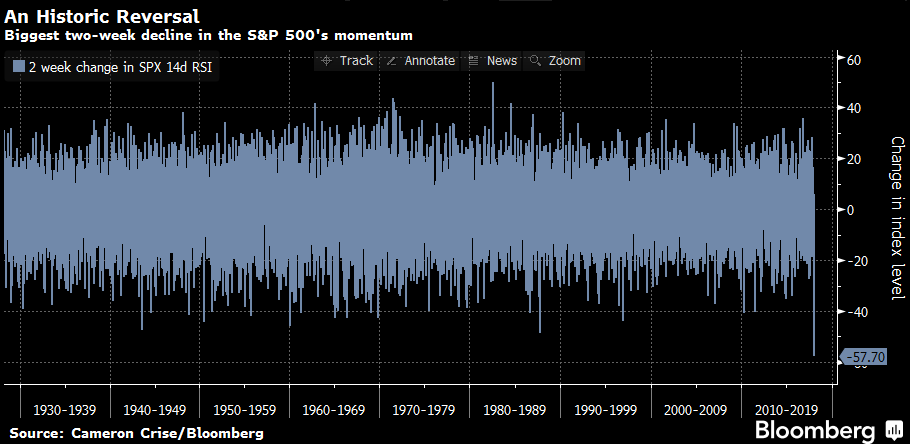

** Al momento, la correzione dell’ S&P 500, misurata su future, supera l’11%% dal picco al livello attuale (mentre scrivo). Si è trattato di un inversione di tendenza quanto mai repentina: Bloomberg ha notato che i 57 punti di RSI 14 persi nello spazio di 2 settimane (da estremo ipercomprato a ipervenduto) non hanno precedenti.

Un perfetto esempio dell’applicazione della quarta regola di Bob Farrel (le salite e le discese esponeziali durano più di quanto uno si aspetti, ma non vengono mai seguite da un movimento laterale).

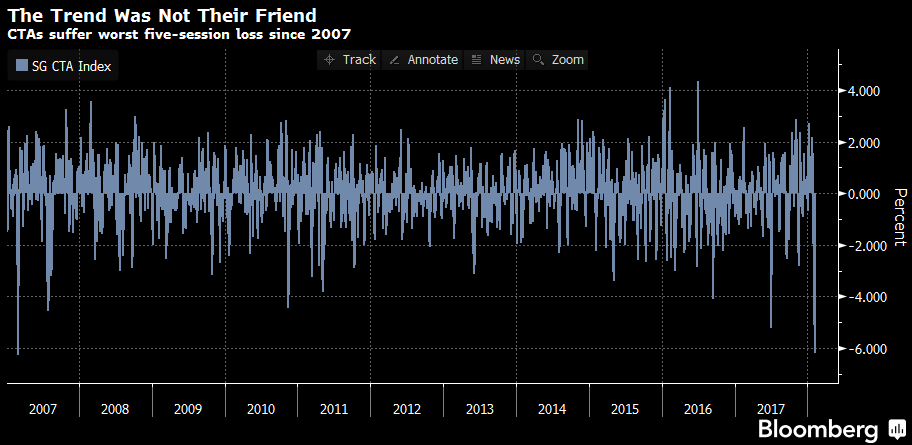

** Più che a un preciso nuovo elemento fondamentale, questa violenta inversione di tendenza sembra dovuta alla brusca eliminazione di un enorme eccesso di positioning creato dal movimento rialzista in regime di volatilità ultra ridotta osservato negli ultimi mesi, e dall’estrema euforia sul fronte macro e profitti aziendali. Non a caso sono stati i mercati più favorevoli a soffrire di più, e non a caso l’indice elaborato da Socgen che misura la performance aggregata dei fondi CTA (che utilizzano strategie di trend following) ha messo già la peggior performance a 5 giorni dalla grande crisi (-6%)

** E’ difficile valutare quanto sia avanti il processo di eliminazione degli eccessi dal mercato, ma sicuramente le ondate degli ultimi giorni ( e mettiamoci dentro anche oggi ) hanno prodotto progressi in questo senso. Storicamente, questi livelli di volatilità (col Vix sopra 30, per intenderci) si mantengono solo per brevi periodi di tempo, in particolare in fasi in cui i fondamentali sono robusti, e gli utili aziendali rispettano le attese e confermano le guidance, come sta avvenendo in questi giorni.

** Come osservavo ieri, questo tipo di correzioni (8/10%) non sono rare (se ne sono osservate una media di quasi una all’anno negli ultimi 8 anni). Circa la metà di queste, prima di recuperare, ha fatto una sorta di test dei minimi qualche settimana dopo il primo crash (i cerchi gialli, contrapposti ai cerchi rossi delle “single dip”). Supponendo, senza darlo per scontato, che questa sia una correzione e non un inversione di tendenza (per il momento il mio scenario centrale) le probabilità sembrano equamente distribuite tra un singolo minimo al termine di questa fase, e un nuovo minimo di qui alla fine del trimestre.

Ciò detto, l’impressione personale è, in ogni caso, che l’attuale fase annunci la trasizione dei mercati ad un regime di volatilità più elevata, dopo la calma dell’ultimo anno o poco più, cosi come ipotizzato un paio di settimane fa ( vedi lampi del 26 gennaio)

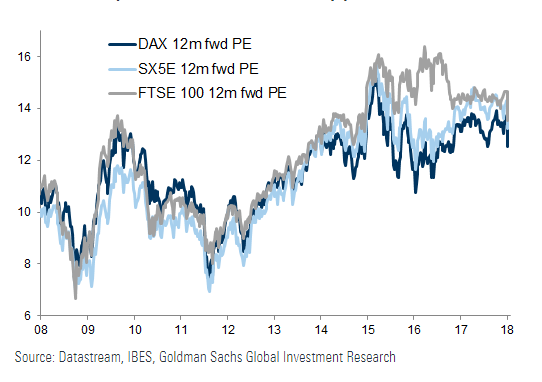

** L’effetto collaterale della discesa è di ridimensionare dei multipli che nel caso dell’azionario US erano diventati davvero elevati. A oltre 17 volte i forward PE 2018 non si può dire che Wall Street sia attraente, ma bisogna tenere conto, nel valutarla, dell’impatto della riforma fiscale, della spesa pubblica inserita nella legge di budget, e presumibilmente del piano di infrastrutture che Trump dovrebbe illustrare lunedi. Per quanto riguarda l’azionario europeo, finito vittima della furia distruttiva di Wall Street e di alcuni emergenti senza aver partecipato granchè alla fase rialzista, la massiccia discesa ridimensiona i suoi multipli fino al livello di 13 volte i forward PE, sotto la media degli ultimi 3 anni (vedi grafico di Goldman). Diciamo che, anche alla luce del livello di crescita dell’area Ero, non sembra un brutto livello.