Italiano

Italiano English

English

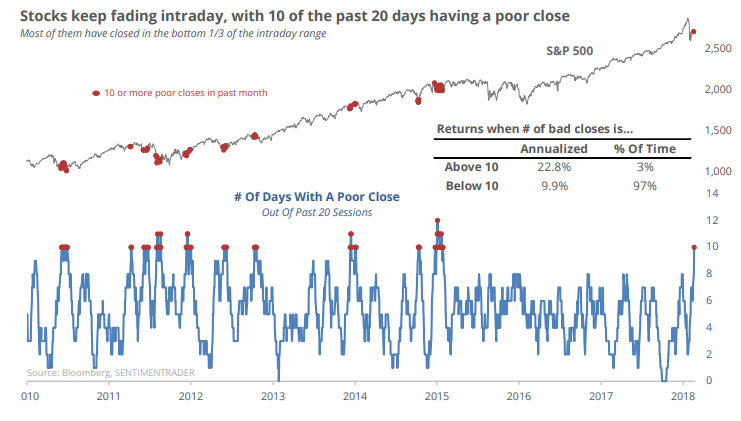

Ieri sera, Wall Street alla fine ha messo su un guadagno marginale (+0.1%), dilapidando nuovamente nella seconda parte di seduta quanto accumulato nella prima parte, una price action osservata regolarmente nelle ultime 4 sedute, e 10 volte nell’ultimo mese. Sentimentrader.com ha condotto un analisi storica e ha osservato che, contrariamente a quanto si crede, e cioè che la concentrazione di sedute in cui la performance si deteriora marcatamente nel finale deponga male per la direzione, i ritorni successivi a questi episodi sono marcatamente migliori della media. Prendendo dal 1980 in poi (data di esordio dei futures sull’S&P 500) tutte le occasioni in cui, su 20 sedute, 10 hanno visto la chiusura sotto il trentesimo percentile (NB quando il trend era positivo, vale a dire l’indice scambiava sopra la media a 200 giorni) il ritorno medio annualizzato successivo è stato quasi del 23%, mentre nel resto dei casi (il 97% delle osservazioni) è stato solo del 9.9%.

Trattandosi di un contesto che si osserva nel 3% dei casi, non è un campione cosi significativo, ma comunque se non altro mostra che la debolezza nel finale non è comunque un motivo di preoccupazione, ed aumenta un po’ la probabilità che l’S&P abbia ragione della resistenza a 3730 evidenziata ieri.

Comunque sia, l’Asia ha mostrato un buon tono stanotte, anche se, più che dalle statistiche sull’ S&P 500, il supporto deve essere venuto dalla correzione dei rendimenti US, e dalla stabilizzazione del Dollaro, dopo 4 sedute in recupero. I mercati cinesi hanno apparentemente tratto beneficio dal commissariamento del conglomerato Anbang da parte del Governo, una mossa vista come un ulteriore sforzo delle autorità per contenere i rischi finanziari. A parte ciò, la PBOC ha riaperto i rubinetti della liquidità dopo le feste attraverso le open market operations a 7 e 28 giorni per un totale di 230 bln yuan. Positiva anche Tokyo che è riuscita a assorbire il rimbalzo dello Yen. Sul fronte macro, sorpresa positiva sul CPI sopra attese di 0.1% sia per il dato headline che quello core a gennaio. Tra gli altri indici, generalmente positivi, spicca il balzo di Seul (+1.5%).

L’apertura europea ha nuovamente mostrato una certa verve, riuscendo almeno in parte ad ammortizzare l’ammosciamento di Wall Street, avvenuto dopo la chiusura di ieri sera. Il graduale recupero del $ occorso in nottata è stato sicuramente un fattore a supporto.

Ieri ho illustrato alcuni fattori a favore di un recupero dei treasury, ma sono stati i bonds europei core, per il momento, a mettere a segno il rimbalzo più vigoroso. Difficile indicare un motivo preciso, al di la di un contesto non troppo dissimile da quello US: posizioni difensive in seguito a un discreto repricing. In Eurozone il rialzo dei rendimenti non è stato forte come in US, ma non abbiamo avuto nemmeno le avvisaglie di pressione sui prezzi osservate li. L’€ al contrario del $ si è rivalutato e il QE, anche se in minori quantità, è sempre attivo. Naturalmente i livelli dei tassi sono decisamente diversi rispetto a quelli americani, e sicuramente costituiscono un ostacolo a ulteriori significativi cali dei rendimenti core. Al solito la compressione dei rendimenti non ha aiutato la performance del settore bancario europeo, che per la verità di recente trova ogni scusa per sottoperformare. Peraltro, le indiscrezioni del Messaggero secondo cui l’impatto delle nuove regole sui non performing loans sarà un po’ diluito nel tempo hanno aiutato gli istituti italiani.

Sul fronte macro, la seconda stima del GDP tedesco del quarto trimestre, confermata a +0.6% ha deluso sul fronte consumi interni, stabili, mentre la crescita dipende interamente dall’export. Un quadro poco esaltante, ma anche in antitesi con quanto mostrato dalle survey e da altri indicatori.

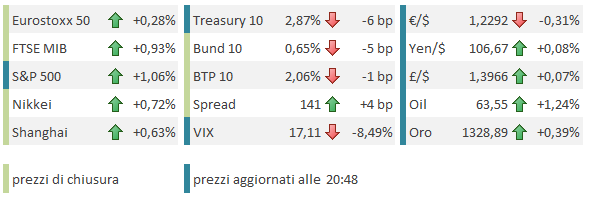

Nel pomeriggio non erano previsti dati macro in US e il sentiment è rimasto in balia degli umori di Wall Street. L’S&P 500 è partito bene, e al momento sembra diretto verso un altro test della resistenza in area 2730 citata i giorni scorsi. Mentre il dollaro mette in scena un lieve recupero, i treasuries seguono l’esempio dei colleghi europei e chiudono la settimana con marcati cali, e il 10 anni tornato ben sotto il 2.9%.

Il Fed Monetary Policy Report pubblicato nel pomeriggio ha offerto un paio di punti interessanti, ovvero la preoccupazione che seria carenza di lavoratori produca incrementi salariali superiori a quanto visto finora, e l’osservazione che alcune asset class presentano valutazioni elevate anche tenendo conto dello stimolo fiscale e dei livelli dei rendimenti. Tassi ed equity non hanno però reagito in maniera percettibile.

La buona vena dell’azionario US ha concesso all’Eurostoxx, che è assai più indietro dell’S&P 500 in termini di rimbalzo, di mettere, in chiusura, il naso sopra il livello che lo ha contenuto negli ultimi giorni, anche se la rottura è troppo esigua per costituire un segnale forte.

Se non altro, c’è il gap in area 3450 a fare da polo d’attrazione. Milano ha recuperato quanto perso ieri a causa di Juncker, ma i Btp hanno continuato a soffrire, con gli altri periferici.

Per la settimana prossima il focus è sulla testimonianza di Powell al Congresso, anticipata a martedi mattina (ore 16 italiane).