Italiano

Italiano English

English

Ieri sera, Wall Street ha messo a segno un raro (di questi tempi) “reversal day”, nonchè la seconda discesa del 2018. Gli indici sono partiti di slancio, sull’onda di buoni risultati aziendali, per ripiegare successivamente, con l’intensificarsi di qualche tensione politica (le citate frizioni al Congresso in vista della deadline sullo shutdown, e la messa sotto inchiesta di Bannon ad opera di Muller). Alla correzione, che, tra picco e minimo di seduta, ha avuto la considerevole estensione di 1.4% per l’S&P 500, hanno contribuito probabilmente anche motivazioni tecniche, tra cui il raggiungimento di soglie psicologiche da parte dei principali indici (2.800 per l’S&P, 26.000 per il Dow, e 7.300 per il Nasdaq), con un livello di ipercomprato di breve eccezionale.

L’ inversione di tendenza non ha mancato di produrre la dilapidazione dell’intero rimbalzo da parte del Dollaro.

Stanotte l’Asia non si è fatta influenzare più di tanto dagli umori di Wall Street. Vero, Tokyo ha restituito parte dei guadagni di ieri, ma tutto sommato le perdite si sono rivelate marginali, nonostante il balzo dello Yen. Merito dei core machine orders di novembre, che hanno ricordato a tutti lo stato dell’economia nipponica, mettendo a segno il secondo +5% mensile a fila a novembre. Anche qui, se il cambio si prendesse una pausa, potremmo osservare una ripresa del movimento rialzista dell’azionario. Ma serve la collaborazione del $, che al momento resta debole contro tutti i cross. Reuters ha riportato indiscrezioni secondo cui la BOJ non sarebbe assolutamente pronta a cambiare stance, e le recenti reAzioni del mercato sarebbero considerate “eccessive”, ma l’effetto è stato modesto .

L’azionario cinese ha continuato a costruire sui guadagni di ieri, pur senza la stessa esuberanza. Nuovo record di Hong Kong, e, tra gli indici locali, solo le large caps del CSI 300 hanno risentito dei venti freddi US. Il nervosismo relativo alla forza dello Yuan è stato attenuato da articoli sui media ufficiali che la relegano ad una questione di debolezza del dollaro, sottolineando la stabilità con le altre divise del paniere e sostenendo che non serve un intervento.

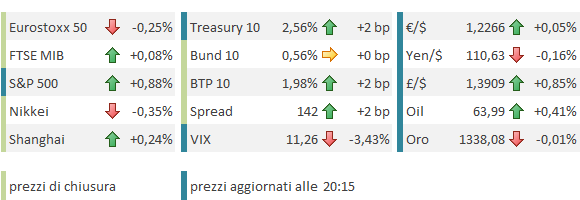

Dove non sembra che siano altrettanto rilassati sulla questione cambio, è in Eurozone. Oggi è stata la volta di Constancio e di Nowotny di tentare di arrestare la corsa dell’€, esprimendo preoccupazione circa l’impatto della sua salita sul quadro dei prezzi. Effettivamente la divisa unica, dopo un picco sopra 1.23 avvenuto stanotte, ha ceduto terreno, giungendo a tratti a lambire 1.22. Ma gli effetti sono stati modesti a fronte dell’entità degli interventi (4, nelle ultime 24 ore). E poi c’è l’effetto collaterale riguardante le aspettative sui tassi, con l’impatto sul sentiment nei confronti del settore bancario.

Su queste basi, l’azionario europeo ha aperto in calo, fattorizzando la discesa di Wall Street ieri sera, e ha conservato il tono titubante delle ultime sedute, con le banche diventate nel frattempo da fattore positivo a zavorra.

Sul fronte rendimenti, in un mercato europeo generalmente ingessato, alcune vendite di blocchi su BTP futures hanno prodotto un moderato allargamento della carta italiana.

Nel pomeriggio, ancora buone notizie per l’economia US dalla produzione industriale di dicembre, salita oltre le attese (seppure grazie a un rimbalzo della produzione di energia causa clima). Meno brillante ma sempre positiva la produzione manifatturiera. Lieve ridimensionamento della confidence dei Homebuilders a gennaio, ma sempre su livelli elevati.

Dopo qualche modesta incertezza iniziale, Wall Street ha ripreso al momento la via del rialzo, trainata da lacune categorie di beni di consumo, ma l’ottimismo al momento resta confinato in US (con qualche partecipazione dei futures sull’azionario giapponese) mentre l’Europa ha chiuso mestamente in moderata perdita, depressa dall’incapacità dell’€ di tornare sotto 1.22 nonostante gli sforzi profusi dai membri ECB (nonchè dai malumori del settore bancario europeo anche a causa di quegli sforzi).

Col procedere della seduta US, il dollaro ha ripreso a cedere terreno su tutti i fronti, riuscendo anche oggi (per il momento) nell’impresa di dilapidare interamente i guadagni accumulati. Tra le caratteristiche di questa ulteriore debolezza si fa notare il completo sganciamento del cambio dai differenziali dei tassi: a differenza dei tassi europei, stabili, oggi i rendimenti americani salgono praticamente su tutte le scadenze tranne quella trentennale, con il 2 anni che segna un ragguardevole 2.04%. Ciò non ha avuto alcun impatto sulla divisa, anzi, sembra che il rapporto causa effetto si sia ribaltato: i rendimenti elevati non offrono più alcun supporto al cambio mentre la salita dei primi sembra a tratti una conseguenza della debolezza del secondo. In altre parole un Dollaro cosi debole da dover incentivare i flussi di acquisto incrementando la remunerazione.

Tra i cross, spicca il balzo della sterlina, supportata dall’apparente attenuarsi delle tensioni interne sulla Brexit, e dai toni di alcuni membri BOE.

In questo contesto, vittima dell’incombere dello shutdown, smarrito il supporto del differenziale tassi, nel breve chiaramente ininfluente, e con la retorica dei banchieri centrali esteri a malapena in grado di contenere l’esuberanza delle rispettive divise, l’unico elemento a favore del Dollaro sembra essere il livello del sentiment, che nel breve sembra aver pochi margini di peggioramento. Un climax mi pare probabile entro la fine della settimana (eventualmente col la collaborazione di uno sblocco delle trattative a Washington). Ma la forza del trend ribassista non sembra di quelle che si esauriscono al primo rimbalzo.