Italiano

Italiano English

English

Ieri sera, il FOMC ha terminato il lavoro iniziato dal CPI US di Novembre nel minare il recupero del $ e dei tassi US.

La FED ha si alzato i tassi di 25 bps come da attese, ma con ben 2 dissenzienti (Evans e Kashkari). Oltre a ciò, le previsioni di crescita sono state elevate (fattorizzandovi una maggior probabilità di stimolo fiscale), ma ciò non si è tradotto in una salita delle rate projections della Dot Plot, che continuano a indicare 3 rialzi per l’anno prossimo. Invariate le previsioni di inflazione, anche se la Yellen ha ribadito la sua opinione che l’attuale debolezza del CPI core è dovuta a fattori transitori. I dissensi (sebbene provengano da membri che non avranno diritto di voto l’anno prossimo) e la stabilità della Dot Plot sono i 2 elementi che hanno generato la reazione di negativa dollaro e rendimenti.

La reazione positiva dell’azionario US è stata parzialmente temperata dalla correzione delle banche. Sul fronte fiscale è trapelato un tentativo di accordo tra Camera e Senato su una riforma che preveda un aliquota al 21% ma dal 2018 e aliquota individuale massima al 37%. Il voto potrebbe avvenire in entrambe le camere martedi prossimo e Trump si attende di siglare il provvedimento a breve. Ma ormai il mercato sembra darla per fatta.

La seduta asiatica non si è giovata delle news come ci si sarebbe potuti aspettare. Passi per il Nikkei, che ha da guadagnare da una Fed hawkish (ma che scende marginalmente da 3 sedute). Ma dalla parte emergente si poteva avere un po’ più di entusiasmo, e invece la maggioranza dei principali indici ha chiuso in modesto calo.

Gli attesi dati macro cinesi di novembre hanno mostrato in aggregato un modesto rimbalzo, ma inferiore comunque alle attese, delle retail sales, e moderati cali della produzione industriale e degli investimenti. Oltre a ciò, la PBOC ha reagito allo scontato rialzo dei Fed Funds con un rialzo di (ben) 5 bps dei tassi delle open market operations, apparentemente in reazione al rialzo FED. Il movimento sembra confermare le preoccupazioni delle autorità circa l’impatto di un inasprimento della politica monetaria US, e in generale mostra l’intenzione di rendere meno accomodanti le proprie. La scarsa vena degli indici locali sorprende poco in questa ottica.

L’apertura europea ha visto gli indicatori di attività preliminari di dicembre (PMI flash) segnare nuovi record ciclici in Eurozone (manifatturiero 60.6 da prec 60.1 vs attese per 59.7, servizi 56.5 da 56.2 vs attese per 56, composite 58. da 57.5 vs attese per 57.2). Dal punto di vista geografico, surreale la forza del manifatturiero tedesco (63.3) e più bilanciato il quadro in Francia, sempre su livelli record. Meno brillante, ma sempre su livelli storicamente assai elevati, l’attività in resto d’Europa. Il quadro è coerente con una crescita a 0.8% trimestrale (3.2% letto all’americana).

Francamente deludente la reazione dell’azionario europeo, apparentemente nervoso per la possibilità che Draghi completasse il lavoro di CPI e FOMC mettendo le ali all’€, e comunque marginalmente ostacolato dalla perdurante pesantezza degli asset italiani.

Poche le novità dal meeting ECB, con la stance monetaria al momento fissata dalle decisioni di ottobre. L’accelerazione del ciclo Eurozone ha trovato ampio spazio nello statement e nelle nuove previsioni, e anche l’inflazione ha subito un lieve ritocco al rialzo per il 2018, anche se le previsioni per gli anni successivi restano invariate poco sotto il target. Tra le note “hawkish”, l’ottimismo sullo scenario inflattivo espresso da Draghi, quando ha dichiarato di essere più ottimista rispetto a 2 mesi fa. Tra quelle “dovish” (oltre alla conferma delle guidance su tassi e programma di acquisti nello statement) il rigetto della nozione che si stia considerando di interrompere bruscamente il QE ad ottobre prossimo.

In concomitanza con la conference sono uscite in US delle retail sales di novembre robustissime (0.8% headline, 0.8% core e 0.8% control group vs attese per circa la metà di questi incrementi), la cui forza è accentuata dalla revisione al rialzo di ottobre. Anno su anno le vendite al dettaglio crescono di oltre il 6%. Buono anche il PMI flash manifatturiero di dicembre, mentre il dato servizi ha deluso.

Il tono rilassato di Draghi e i buoni dati macro US hanno depotenziato l’effetto sul cambio dei flop di CPI US e FOMC di ieri, ma l’azionario europeo sorprendentemente non se ne giova affatto, mettendo giù la seconda seduta negativa a fila ed accentuando la sottoperformance rispetto agli indici US. Difficile spiegare questa price action alla luce dei dati macro spettacolari e della sostanziale stabilità del cambio nelle ultime sedute.

Tra le spiegazioni plausibili, una capitulation da parte di in mercato posizionato da tempo a favore di un outperformance europea, l’impatto di scadenze tecniche (Futures e opzioni domani) e l’antico timore di una correzione di Wall Street (che ha effettivamente osservato una modesta volatilità subito dopo i precedenti 3 rialzi dei Fed Funds) a mercati europei chiusi. Probabilmente vi è un po’ di tutti e 3 nelle meste chiusure degli indici europei.

Similmente, tempo fa retail sales US e PMI europei di questo tenore avrebbero impattato pesantemente sui tassi globali, mentre oggi l’assenza di pressioni inflattive e la rilassatezza delle banche centrali li rendono praticamente indifferenti ai dati macro.

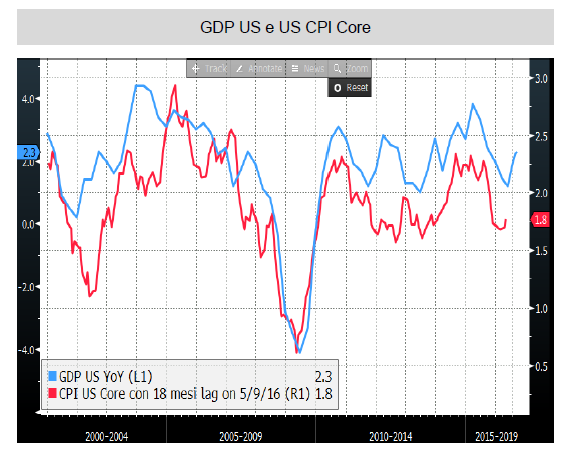

Ironicamente, proprio quando mercati stanno smettendo di preoccuparsi dell’inflazione, questa potrebbe mettere in scena la sua parziale ricomparsa. Il grafico allegato (US core inflation vs US GDP ritardato di 18 mesi) mostra che l’effetto dell’accelerazione ciclica osservata dalla coda del 2016 potrebbe impattare sui prezzi nei prossimi mesi.