Italiano

Italiano English

English

Come ampiamente scontato, Macron ha portato a casa agevolmente la Presidenza francese, con un 66,1 a a 33.9 nonostante un affluenza relativamente bassa (meno del 75%), confermando che la Le Pen gode di ben poco favore al di fuori del suo elettorato diretto. Il prossimo passo sono le elezioni della Camera Francese a giugno (11 e 18), nella quale il partito del Presidente, En marche, ha la possibilità di ottenere una maggioranza, ma l’affluenza ridotta lo rende un outcome tutt’altro che certo. Un sondaggio OpinionWay condotto tra il 23 aprile e il 2 maggio pone En Marche al 50% dei seggi. Vedrremo come evolve la situazione nei prossimi giorni, ma ovviamente in assenza di una maggioranza Macron potrà accordarsi con altri partiti o accogliere qualche Parlamentare indipendente o proveniente da altre formazioni.

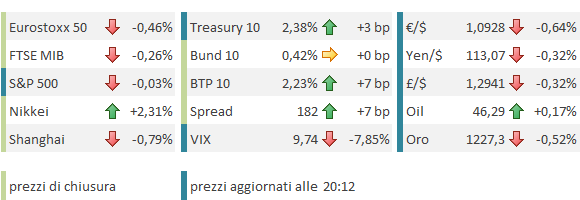

La reazione asiatica alle news è “drogata” dal ritorno sui mercati di Tokyo (+2.3%) chiusa da martedi scorso e Seul (+2.3%) chiusa venerdi, che dovevano fare catch up con i mercati globali. Il resto degli indici mostra variazioni più modeste e contrastate. Shanghai, manco a dirlo, ha corretto ulteriormente, andando a segnare la chiusura più bassa da ottobre 2016. Il catalyst del calo odierno sembra essere stato la pubblicazione del trade balance di aprile, che ha mostrato esportazioni e importazioni deludenti. Le prime hanno segnato un +8% anno su anno da precedente +16% e vs attese per +11.3%, mentre le seconde hanno rallentato a +11.9% da prec +20.3% e vs attese per +18%. Per chiarire meglio, i dati mese su mese sono un -2.9% per le esportazioni e un -3.8% sulle importazioni (dati destagionalizzati calcolati da Goldman Sachs). Nei dettagli, secchi cali nelle importazioni di materiale ferroso, acciaio e petrolio, a giustificare i cali dei giorni scorsi.

Meglio il dato sulle riserve valutarie della PBOC, salite a aprile di 20 bln a 3.03 trilioni di $. Il recupero è dovuto soprattutto a effetto cambio (lo Yuan si è svalutato di 0.4% circa vs il paniere ad Aprile), ma comunque i flussi in uscita sembrano essersi stabilmente attenuati al momento, e l’avanzo commerciare riesce a bilanciarli. Vedremo se i dati Safe confermano il quadro (il book degli swap non è compreso nei dati usciti oggi).

L’apertura europea ha visto la forza iniziale lasciare immediatamente il passo ad una fase di moderata presa di beneficio sui principali indici. La fase correttiva ha riguardato anche i bonds, con la periferia costantemente offerta vs bund. A fine giornata, il btp ha restituito quasi per intero la brillante performance di venerdi. Prese di beneficio anche sull’€, che stanotte sui primi scambi aveva sfiorato 1.1040 vs $ e si trova a fine seduta europea oltre una figura sotto (1.0935).

Sul fronte macro, poche le news oggi, con i Factory orders tedeschi di marzo migliori delle attese, e il Sentix Index europeo ai nuovi massimi dal 2007. Nel pomeriggio, una Wall Street che sembra maggiormente incline a mantenere i guadagni di venerdi ha offerto un marginale supporto all’azionario continentale, senza però riuscire a mandarlo in positivo.

Come osservato sopra, in una giornata comunque tranquilla, lo spread BTP ha messo a segno un robusto rimbalzo, e questo nonostante il circolare sui media di sondaggi che vedono il PD sopravanzare nuovamente i 5 stelle (la cosa trova sempre attenzione rilevante tra gli investitori internazionali, che faticano sempre a capire le nostre questioni politiche).

Tra le spiegazioni girate, l’idea che, con le elezioni francesi alle spalle senza traumi, l’ECB possa segnalare a giugno un cambio di stance, il che non sarebbe positivo per i periferici in particolare (meno supporto).

Personalmente, da un lato metterei in guardia dal attribuire significati eccessivi ad un movimento di una seduta, caratterizzata da prese di beneficio su numerosi trade pro Europa. Dall’altro osserverei che, superata l’elezione francese, e con quella tedesca che difficilmente può creare analoghi carichi di ansia (la lotta è tra un Europeista come Schultz e una leader collaudata come la Merkel) il focus degli euroscettici ed in generale degli analisti politici si sposta necessariamente sull’Italia. A tale proposito già da qualche giorno cominciano a comparire i primi pezzi che si interrogano sulle prospettive politiche del Bel Paese. Purtroppo, nel nostro caso, la questione risulta meno nitida e lo scenario positivo (che per la Francia era la vittoria di Macron ) è assai meno delineato. Naturalmente il mercato obbligazionario è il candidato ideale per scontare questo tipo di rischi. In questo senso è possibile che di qui in avanti la carta italiana debba fare i conti con un attenzione privilegiata da parte degli analisti. Dall’altro lato, a contenimento dello spread abbiamo emissioni nette (nuove emissioni meno rimborsi e meno acquisti ECB) che restano assai negative per l’anno (-60 bln secondo le stime di BNP) e la caccia al rendimento che continua a caratterizzare il periodo.

Se la vittoria di Macron fin qui non è riuscita a produrre rialzi degli indici azionari, l’effetto sugli indici di volatilità si è visto eccome. Se il V2X (Eurostoxx) ha perso 2 punti e mezzo, terminando sotto i minimi di aprile,al VIX, che già si collocava su livelli assai bassi, basta un calo di 85 cents per segnare quelli che sembrano i minimi dal 2007, e in assenza di un recupero, la chiusura minima dal ’93. Ciò indica che sebbene i mercati fattorizzassero in pieno la vittoria di Macron, un po’ di acquisti di protezione al ribasso avevano comunque avuto luogo, e forse lo smontamento di queste strutture controbilancia un po’ il “sell the fact” odierno. In secondo luogo, la volatilità implicita cosi bassa, in particolare in US, mostra una volta di più lo stato degli investitori, decisamente poco inclini alla preoccupazione, in aggregato.

In settimana, gli highlights macro sono il NFIB small business sentiment US di aprile domani, il CPI e PPI cinese di aprile mercoledi, e il GDP Q1 tedesco e il CPi e le retasil sales US di aprile venerdi.