Italiano

Italiano English

English

NB: LAMPI VA IN VACANZA 2 GIORNI E TORNA LUNEDI 19 FEBBRAIO

La giornata del CPI US, il dato che ormai ha sostituito i payrolls come market mover del mese, è iniziata con un tono cautamente costruttivo sui mercati. Ieri sera, Wall Street ha chiuso con un modesto guadagno, che però ha costituito la terza seduta positiva a fila.

La debolezza del Dollaro nel run up verso l’evento ha fatto un po’ da discriminante, con Tokyo ancora compressa sui minimi dalla forza dello yen (ai massimi da 15 mesi, in barba al GDP del quarto trimestre sotto attese), e nel complesso, i mercati cinesi in ulteriore recupero, alla vigilia di quella che sarà una settimana circa di borse chiuse per il Capodanno cinese (Hong Kong riapre martedi, Taiwan mercoledi e Shanghai giovedi prossimo). Tra gli altri indici, bene Seul, sostenuta dal tech, mentre meno brillanti sono risultate Mumbai e Sydney.

L’apertura europea ha visto gli indici fattorizzare la salita di Wall Street ieri in serata, ma il clima è rimasto nervoso in attesa dei dati, con il settore bancario ancora attardato nel rimbalzo.

Sul fronte macro, notizie sostanzialmente buone dal GDP tedesco, che ha rallentato dal ritmo del terzo trimestre (+0.6% da 0.8% e in linea con attese) ma resta su un passo solido, supportato dall’export. A dar retta alle survey, dovremmo nuovamente accelerare nel trimestre in corso. Meno brillante il GDP italiano (0.3% da 0.4% vs attes eper 0.4%), crescita più lenta tra i paesi che finora hanno riportato, ma anche qui i PMI depongono assai bene per il trimestre in corso (il composite è pasato da 56.5 di dicembre a 59 di gennaio).

Alle 14.30, lo showdown.

Il CPI di gennaio è uscito parecchio sopra attese sul dato headline (0.5% da prec 0.2% e vs attese per 0.3%) grazie ad un balzo del 3% della componente energetica. Ma il vero shock è la salita di 0.349% (per un pelo non arrotondato a 0.4%) del dato core, il balzo più forte dal marzo del 2005, favorito da una forte accelerazione dell’abbigliamento, IT, auto usate, in altre parole alcune categorie che avevano deluso gli scorsi mesi. Ma, in generale, gli aumenti sono diffusi in tutte le categorie. In altre parole, se nel dato può essere presente qualche stagionalità, visto che la sorpresa positiva a gennaio è diventata quasi la norma negli ultimi anni, è evidente che i segnali di risveglio dell’inflazione si intensificano nell’ultimo periodo.

Oltre al CPI oggi era prevista la pubblicazione delle retail sales di gennaio. Il dato è risultato assai deludente (anche in considerazione del fatto che i valori sono nominali e quindi incorporano l’inflazione). Sia il dato headline che quello control group (0.0% da -0.2% e vs attese per +0.4%) hanno mancato il consenso di 0.5% e le revisioni ai dati di novembre e dicembre levano un altrettanto. Su queste basi, il livello dei consumi degli ultimi 2 mesi risulta alquanto ridimensionato dai livelli stellari segnalati dalle precedenti pubblicazioni. Naturalmente, cosi come non era il caso di prendere come oro colato i dati di dicembre, anche questi vanno presi con beneficio di inventario, perchè la serie è assai volatile.

L’iniziale reazione dei mercati è stata coerente con l’approccio nervoso dei giorni scorsi: rendimenti in salita, dollaro in rafforzamento, e brusca discesa dell’azionario, guidata da quello USA. Una risposta adeguata ad una sorpresa inflattiva, in grado di causare un significativo inasprimento delle condizioni finanziarie.

Successivamente, il quadro è significativamente mutato. Se i rendimenti hanno conservato (e marginalmente accentuato) la tendenza a salire, azionario e cambi hanno invertito la marcia con decisione, lasciando a bocca aperta gli operatori.

I primi a passare in positivo sono stati gli indici europei, che nel pomeriggio hanno agevolmente superato i massimi segnati in mattinata, per chiudere con buoni guadagni. Ma anche Wall Street, superato lo spavento iniziale, si è portata in guadagno, e pare intenzionata a chiudere il positivo per la quarta seduta di seguito, trainata comprensibilmente dai finanziari, e dal tech.

Ugualmente sorprendente è la nuova debacle del dollaro, che avendo dilapidato uno 0.5% di rialzo (dollar index) al momento ne accumula uno di ribasso.

La reazione incoerente con i timori della vigilia ha causato la consueta ricerca delle spiegazioni più fantasiose per la price action, dalla considerazione che, anno su anno, i dati di inflazione sono stabili (perchè anche gennaio scorso era stato forte), a quella che il movimento sui tassi avviene a livello di inflation breakeven, mentre i tassi reali restano stabili (mezza verità, e comunque che altro ci si poteva aspettare da un dato di CPI se non un impatto sulle attese di inflazione?)

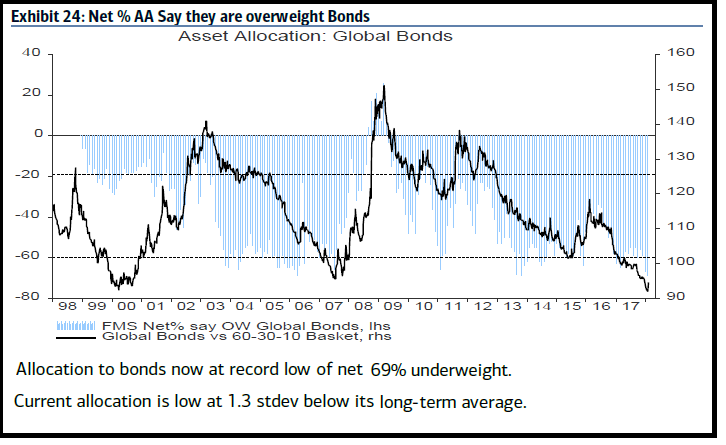

Personalmente, non ho la risposta, ma mi pare di poter dire che anche un dato di CPI cosi forte non può essere considerato un autentica sorpresa in un contesto in cui non si fa altro che parlare da settimane del ritorno dell’inflazione (come causa del crollo azionario oltretutto), e con gli investitori che si presentano all’appuntamento con un corto record sul treasury (nel grafico la survey di Merril Lynch, mentre martedi avevo messo i dati del Commitment of Traders report CFTC elaborati da DB)

Sul fronte azionario, si può aggiungere che, con il CPI alle spalle, i rendimenti dei bonds che salgono, ma senza drammi (10y al 2.9% mentre scrivo), e il dollaro che riprende a scendere, nel breve il Vix a 25 non ha troppe giustificazioni, e infatti l’indice della volatilità implicita crolla di 5 punti, il che sicuramente offre supporto all’S&P 500.

In generale l’assenza di reazione all’ulteriore salita dei tassi sembra aver indotto gli investitori a riaprire i portafogli con maggior decisione.

Un po’ più oscuro è il comportamento del $, a fronte di un dato che sicuramente arma un pò di più la mano della Fed. Peraltro, come osservato i giorni scorsi, la forza del dollaro vs diversi cross è dipesa almeno in parte dal de-risking. Ne consegue che, per quanto sorprendente, la debolezza odierna rispetta la recente correlazione negativa del biglietto verde con il risk appetite. E poi c’è la questione delle retail sales brutte, che però non lascia traccia ne sull’azionario ne sui tassi.

Dal punto di vista tecnico, pur con il buon recupero odierno, l’S&P 500 ha ancora un po’ di lavoro da fare prima di assumere una tendenza più decisamente costruttiva. Ieri avevo indicato il livello di 2700 come soglia per considerare ridotta la probabilità di un test dei minimi, e tra l’altro un recupero graduale offrirebbe più benefici di uno rapido, che si presta a pullback. Detto questo, mi pare che la decisa forza odierna, nonostante dato e direzione dei tassi “ostili, costituisca un bel segnale da parte dei mercati azionari.