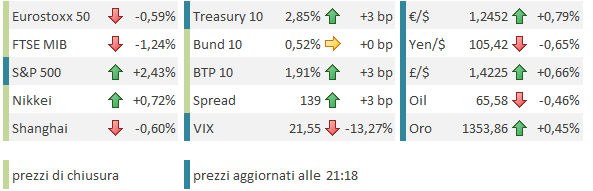

Italiano

Italiano English

English

La protesta dei mercati verso la politica commerciale di Trump ha assunto toni elevati venerdi sera, con crollo finale che ha visto l’S&P chiudere sui minimi, mettendo a segno il secondo calo di oltre il 2% a fila. Ovviamente, è riduttivo ascrivere interamente al Presidente il calo settimanale (-5.95% peggior settimana dal gennaio 2016). C’è la querelle Facebook a pesare sulle FANG stocks, e i dubbi sulla tenuta del ciclo Eurozone e globale alimentati dall’ultima release dei PMI.

L’aspetto positivo, se vogliamo trovarne uno, è che, grazie all’avvitamento di Venerdi, l’S&P è andato a lambire la media a 200 giorni, target del movimento ribassista scaturito dal fallimento del breakout e dalla rottura del supporto in area 2730.

Si tratta di un livello che il mercato aveva bene in mente, e il fatto di averlo toccato leva un catalyst ribassista, anche se per la verità non mi stupirebbe troppo di vedere un altro po’ di lavoro in quell’area in settimana, magari con una puntata a 2530 in intraday, visto quanto è stato leggero il tocco.

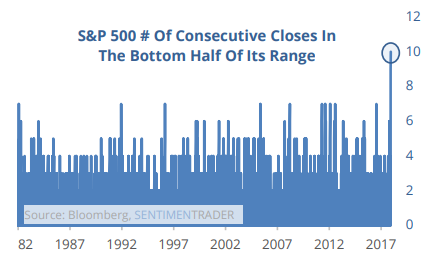

Un secondo aspetto interessante, più di medio termine, lo evidenzia Sentimentrader.com: l’S&P ha chiuso nella metà inferiore del suo range per 10 sedute consecutive, serie più lunga da 35 anni a questa parte.

Sentimentrader.com osserva che si tratta di un discreto segnale di eccesso di pessimismo: misurando la performance successiva a tutti gli episodi in cui questa seri è arrivata a 7 sedute, nel corso degli ultimi 35 anni (7 sedute erano il record fino a martedi scorso) otteniamo che su 11 casi, la performance media è positiva su ogni frame temporale (1, 2 settimane, e 1, 2, 3, 6 e 12 mesi) e si registra un solo caso di performance negativa a 6 e 12 mesi (nella serie finita il 30 giugno 2008).

In ogni caso, il newsflow nel week end è valso un rimbalzo del sentiment in apertura di settimana:

** Il Ministro del Tesoro Mnuchin si è dichiarato ottimista sulla possibilità che USA e Cina raggiungano un intesa che eviti l’imposizione dei dazi, aggiungendo che tra i 2 paesi stanno avvenendo conversazioni assai produttive (circostanza ripresa anche dal WSJ)

** Sono comparse indiscrezioni di una serie di richieste dell’amministrazione US alla Cina (riduzione dazi auto, maggiori acquisti di semiconduttori, maggiore accesso alle aziende US).

** tra gli Stati Uniti e la Corea del Sud è stato raggiunto un accordo che rende permanente l’esenzione di quest’ultima dai dazi su acciaio e alluminio, in cambio di una auto attribuzione di quote.

Insomma, l’impressione è che lo scontro stia assumendo maggiormente i contorni di una negoziazione, e meno di una rappresaglia.

Naturalmente l’Asia doveva ancora fattorizzare la picchiata di Wall Street venerdi, e ciò ha ridotto l’entità e l’omogeneità del rimbalzo. Dopo la batosta di venerdi, Tokyo ha recuperato le perdite iniziali, chiudendo con modesti guadagni, grazie anche al rimbalzo del $/Yen. Shanghai ha ridotto nel finale le perdite a frazione di punto, mentre le “H” shares sono moderatamente salite. Tra gli altri indici, bene Mumbai e, ovviamente, Seul.

L’apertura europea va ugualmente letta tenendo conto della performance di Wall Street venerdi sera (S&P -1.6% dopo la chiusura europea. Gli indici hanno girato poco sopra la parità per tutta la mattina, senza la forza di allontanarsene troppo, innervositi dalla crescente forza dell’€.

Difficile dire cosa abbia prodotto l’accelerazione della divisa unica. Certo, Weidmann ha avuto i soliti toni aggressivi. Il Presidente Bundesbank, che molti vedono al posto di Draghi tra 18 mesi, ha dichiarato che la normalizzazione della politica monetaria è un processo lungo, e prima si parte meglio è.

Naturalmente la debolezza del dollaro resta un fattore rilevante nell’apprezzamento dell’€. Oggi il biglietto verde ha perso contro tutte le divise del G10, tranne lo Yen.

A metà giornata hanno cominciato a circolare le prime news sulle azioni intraprese contro la Russia, e relativi annunci di rappresaglie e questo ha contribuito all’affievolimento del sentiment globale. L’altro catalysrt dell’involuzione del sentiment europeo è stata la tendenza del rimbalzo di Wall Street a scemare poco dopo l’apertura, che ha alimentato il consueto timore di un crollo serale a Europa chiusa.

Tra l’altro, i dati US non giustificavano la perdita di momentum pomeridiana nell’azionario e nel dollaro. Il Chicago Fed national Activity index di febbraio è tornato a indicare attività nettamente sopra trend (0.88 da prec 0.02 e vs attese per 0.15) mentre il Kansas Fed di marzo, pur sotto attese, resta su livelli buoni.

Nulla da fare, Wall Street ha ridotto il progresso a frazioni di punto, e ciò è bastato a mandare l’Eurostoxx 50 sotto per oltre un punto percentuale, prima che un rimbalzo finale consentisse agli indici europei di mettere un po’ di distanza tra i minimi di seduta e la chiusura.

Particolarmente pesanti gli asset italiani oggi, un fenomeno che alcuni hanno messo in relazione con i segnali di intesa tra Lega e Movimento 5 Stelle, per un potenziale governo dal sapore decisamente nazionalista/anti europeista. Personalmente, ci credo poco. Al di la dell’accordo sui Presidenti delle camere, non ho notato radicali cambi della situazione nel week end. Si tratta di un avvicinamento molto lento e circospetto, e la gestazione di un Governo del genere, ammesso che veda la luce (resto scettico) sarà comunque lunga. Mi sembra più plausibile che la risk aversion abbia posto un freno alle ricoperture su MiB e BTP (che comunque continuavano da settimane e dovevano aver modificato un po’ il positioning). E poi, Milano è l’unica delle principali borse europee rimasta in positivo da inizio anno e a qualcuno sarà venuto in mente di portare a casa i profitti, prima che diventino perdite.

Dopo la chiusura, Wall Street ha continuato il rimbalzo e in assenza di sorprese, domani potremmo assistere ad un catch up degli indici europei.

Un rilevante contributo alla performance desolante dell’azionario europeo (Eurostoxx ai minimi da 13 mesi) è venuto dall’apparente perdita di momentum del ciclo macroeconomico Eurozone, rispetto agli splendori di inizio anno. Il fenomeno si nota bene mettendo a confronto il grafico dell’Eurostoxx con il Citi Surprise index Eurozone.

Sul grafico si notano bene 2 fenomeni:

1) il brusco peggioramento dei dati rispetto al consenso che ha contribuito ad alimentare la sottoperformance europea

2) una discreta correlazione tra i massimi e minimi dell’Surprise Index e quelli dell’Eurostoxx, ben superiori a quanto avviene tra S&P e Citi Surprise US.

Se ne desume che la fiducia degli investitori nel ciclo europeo è assai più fragile che quella nel ciclo US, e quindi più vulnerabile alle delusioni.

La buona notizia, qui, è che, a – 57, in teoria il margine di peggioramento di questo indice dovrebbe essere ridotto. Il che potrebbe eliminare nel breve almeno uno degli ostacoli per l’azionario europeo.