Italiano

Italiano English

English

Venerdi, la seduta si era chiusa con una nota negativa, a Wall Street. A gravare sugli indici il solito tema del trade, e la perdurante pesantezza dei settori tech (Apple -4% per timori calo domanda iphone) e consumer staples. La forza del Dollaro poi ha trasferito supporto dall’azionario US a quello europeo.

Ma il week end non ha portato brutte sorprese, anzi. Il Segretario di Stato Mnuchin ha espresso un cauto ottimismo sul raggiungimento di un accordo, e dichiarato che sta valutando l’opportunità di un viaggio in Cina. L’ipotesi è stata accolta con soddisfazione dal Ministero del Commercio Cinese.

Kim Jong Un ha annunciato l’arresto del programma nucleare, una decisione accolta con soddisfazione da Trump, Cinesi, e con un tono più dubitativo, UK. E il Ministro delle Finanze Russo Sulianov si è incontrato con Mnuchin all’IMF per chiedere chiarimenti sulle sanzioni. Se non altro c’è dialogo.

In ogni caso la seduta asiatica è partita con un tono cauto. La parte emergente non gradisce mai le fasi in cui i tassi USA e il Dollaro salgono rapidamente. A parte ciò, la perdurante debolezza del tech ha costituito un fattore negativo trasversale, con l’indotto di Apple in sofferenza. Cosi, i principali indici mostrano a fine seduta chiusure marginalmente negative, ad eccezione di Sydney e Mumbai, che hanno segno più.

Mood più positivo all’apertura europea, con gli indici che hanno solo accennato a fattorizzare il calo di Wall Street di Venerdi.

Un certo supporto al sentiment è venuto dalla pubblicazione dei PMI flash Eurozone di Aprile, che hanno dato segnali di stabilizzazione, dopo i marcati cali di Febbraio e marzo. Meglio i Servizi, in marginale recupero (55 da 54.9 e vs attese per 54.6) che il manifatturiero (56 da 56.6 vs attese per 56.1) il quale, secondo gli economisti di Markit, soffre il recente rialzo dell’€. Il dato Composite si è confermato sui livelli di marzo (55.2) vs un consenso che stimava un moderato calo (54.8). Dal punto di vista geografico, Francia e Germania hanno mostrato maggior vigore (+0.6% a 56.9 e +0.2 a 55.3) il che lascia intendere che il resto dell’area ha rallentato.

La buona notizia è che la perdita di momentum del primo trimestre si è arrestata, e che gli indici stazionano su un livello che è tutt’ora coerente con una crescita di 0.5-0.6% trimestrale (2-2.5% annuo). Ma è un fatto che non si può parlare di un rimbalzo dell’attività, e anzi Markit ritiene possibile un ulteriore rallentamento nei prossimi mesi.

In ogni caso, il consenso si aspettava un ulteriore calo e la stabilizzazione ha rinfrancato gli animi. Anche perchè l’€ ha continuato lo stesso a perdere terreno di fronte a un Dollaro in forma smagliante, mentre la prosecuzione del rialzo dei rendimenti ha nuovamente messo di buon umore il settore bancario europeo.

A metà giornata, un colpo di scena sul fronte sanzioni alla Russia ha cambiato i destini degli asset russi e dei metalli: il Tesoro US ha ammesso la possibilità di cancellare le sanzioni a Rusal, se la controllante Deripaska vendesse la società. L’azionario russo, che aveva aperto debole è rimbalzato violentemente, e l’alluminio è crollato, gravando anche sul settore e sugli altri metalli industriali

*U.S. MAY RELIEVE RUSAL SANCTIONS IF DERIPASKA DIVESTS CONTROL

*ALUMINUM DROPS AS MUCH AS 8.3% AFTER U.S. SOFTENS RUSAL STANCE

Buone notizie anche in US dove il PMI manifatturiero flash di aprile ha segnato i massimi da fine 2014 (56.5 da prec 55.6 e vs attese per 55.2( e anche il settore servizi è migliorato (54.4 da 54 e vs attese per 54.1). Buone anche le vendite di case (+1.1% da +3% e vs attese per +0.2%. Meno brillante il Chicago national activity index di marzo (+0.10 da +0.98 e vs attese per +0.28), ma il dato di febbraio è stato rivisto a rialzo di 0.10, e comunque sopra zero l’indicatore segnala attività “sopra trend”.

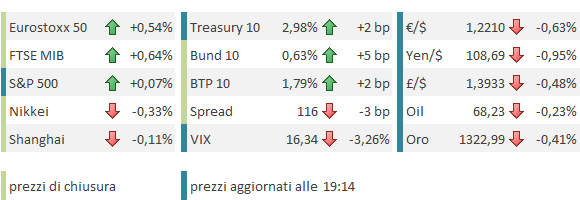

I dati hanno offerto maggior supporto ai rendimenti USA e al Dollaro. Il 10 anni treasury gira a 2.98%, ad un passo dalla soglia psicologica del 3% (nonostante la pessima giornata dell commodities per le news su alluminio), mentre il biglietto verde ha chiuso la seduta europea a 1.2220 vs € e 90.80 in termini di Dollar Index. Sarà per questo che Wall Street, dopo una partenza promettente, fatica a mettere a segno il minimo rimbalzo.

I rendimenti salgono anche di più sulle curve Eurozone. Ma qui i livelli di partenza sono abissalmente diversi, ed anzi la prospettiva di staccarsene ha portato il sistema bancario europeo sui massimi da inizio marzo. In calo gli spreads periferici, guidati dal BTP Bund. Apparentemente, l’incarico dato a Fico da Mattarella di esplorare un governo M5S – PD alimenta acquisti (visti anche a piazza affari) soprattutto dagli esteri, che lo vedono come un esecutivo più europeista e fiscalmente responsabile.

L’azionario europeo cosi inizia bene la settimana, con l’Eurostoxx che chiude ai massimi dal 2 febbraio, e torna marginalmente positivo da inizio anno.

Sul fronte tecnico, assistiamo alla rottura della resistenza in area 90.60 da parte di un dollar index che sembra assai più convinto rispetto ai precedenti tentativi, e potrebbe ottenere ulteriore impeto se il supporto sull’ €/$ in area 1.22, desse a sua volta strada.

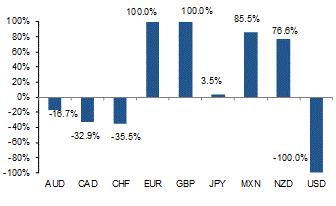

L’ultimo Commitment of traders report del CFTC (aggiornato a martedi scorso) ha mostrato un ulteriore incremento del corto sul $, e un ulteriore estensione del lungo € (ricordo che la divisa unica rappresenta il 57% del dollar index). Societè Generale ha elaborato un grafico in cui mostra l’estensione dell posizionamento degli speculatori come percentuale del massimo livello raggiunto negli ultimi 3 anni. Appare che il corto dollaro e il lungo € e il lungo sterlina hanno raggiunto la loro massima estensione negli ultimi 36 mesi. Dovesse prendere abbrivio il movimento, sulla base di questi dati parecchia gente dovrebbe stopparsi, contribuendo ad alimentarlo.